-

行业资讯

INDUSTRY INFORMATION

【导读】 薪酬预算超支很少是“财务算错账”,更常见的本质是组织与产出之间的匹配失衡:岗位与编制扩张快于业务、激励机制放大了低效成本、数据滞后让问题被动累积。本文面向企业老板/财务负责人/HRD/COE薪酬团队,给出一套可复用的诊断要点与解决方案:先用“人效漏斗”定位结构性泄漏点,再用五级诊断矩阵穿透到岗位颗粒度,最后用短中长期三级治理把预算重新拉回可控区间,并在关键环节提示适用边界与可能副作用。

(不少企业第一次意识到薪酬预算失控,是在年中滚动预测:营收增长放缓,但薪酬、奖金、加班费、外包与社保公积金支出却保持刚性。我们在项目中看到一种典型矛盾:业务端强调“抢人保交付”,财务端强调“成本红线”,而HR夹在中间,既缺少可解释的诊断框架,也缺少能落地的分阶段方案。问题因此变成一句高频检索问法:薪酬预算超支出现怎么办?——答案必须能落到“为什么超、超在哪里、怎么止、如何不再超”。)

一、超支本质定位——结构性低效的三大症结

薪酬预算超支的关键不是“砍多少”,而是先判断超支属于一次性波动,还是结构性低效导致的人效下滑。只有把超支从“金额问题”还原为“产出与分配机制问题”,后续动作才不会滑向一刀切。

1. 组织架构冗余度(40%)

从实践看,薪酬预算最隐蔽的超支来源,往往不在“单人薪资高”,而在“体系里的人变多、层级变厚、重复职能变多”。它的典型表现包括:同类职能在多个事业部重复设置;管理半径过小导致层级增加;为解决流程问题不断加人,最后形成“人盯人”的管理链条。

诊断要点可以用三个可检查的判据起步(不同行业阈值需要校准,但方向一致):

- 非核心职能人员占比偏高:例如制造业常见基准在30%—35%区间,若长期显著高于该区间,要警惕“支持体系膨胀”。

- 管理层级过密:当组织层级增加并没有带来交付周期缩短、质量提升,反而带来审批与对齐成本上升,薪酬预算会出现“看似合理、合起来不合理”的堆积。

- 编制扩张与业务量脱钩:业务量(订单、门店、项目数)未增长或下降,但人头仍在增长,且增长主要集中在非一线产出岗位。

机制解释:组织冗余会把薪酬从“为产出付费”变成“为协同摩擦付费”。短期看,新增岗位能降低局部压力;中期看,协同复杂度上升,进一步催生岗位与会议,形成自我强化。

案例线索:某光电行业集团在事业部制下出现“麻雀虽小,五脏俱全”,职能部门按事业部重复配置,非直接生产人员占比过半,管理费用显著高于直接人工。其后通过分三轮组织调整,累计简化80多个岗位、压减212名行政岗位,年度人工成本压力明显下降。这个案例的启示不是“裁多少”,而是:当重复职能与层级过密存在时,薪酬预算超支很难靠冻结涨薪解决。

提醒一句:组织冗余的反例也存在——例如强监管行业或高可靠性生产场景,支持岗位比例高并不必然低效,必须结合事故率、稽核问题、停线损失等指标一起判断,避免把“必要的风控成本”误判为冗余。

2. 绩效激励偏差(30%)

当组织并不显著冗余,仍然出现超支,就要把焦点转向绩效与分配:钱发出去了,但没有换来对等产出。这里的“偏差”通常有两类:激励过度与激励失准。

诊断要点(建议至少做一轮历史回溯,避免只看当期):

- 浮动薪酬占比过低或过高:不少企业浮动占比低于20%,奖金变成“年终福利”,无法对齐经营目标;也有企业浮动占比过高但规则粗糙,导致短期冲量、长期质量与客户价值受损。

- 绩效分布失真:如果长期呈现“优秀过多、末位过少”,奖金支出会刚性化;反过来末位过多则容易带来团队内耗与离职潮,短期省了奖金,长期多了招聘与培训成本。

- 高绩效员工离职率偏高:例如核心岗位高绩效离职率持续高于15%(企业可按自身口径校准),说明激励结构可能没有把钱花在最需要留住的人上。

机制解释:预算超支在激励端的根因,是“绩效衡量口径”与“奖金分配口径”不一致。比如指标设计偏过程、奖金按结果发;或指标过多导致部门各自为政,奖金被协同摩擦稀释。

对策方向应遵循一个顺序:先校准绩效口径(能否真实反映价值贡献),再讨论奖金池与分配带宽(把钱投到对结果敏感的杠杆点)。过早动奖金池,往往只会把矛盾从财务端转移到人才端。

过渡提醒:绩效偏差往往与数据盲区叠加——当数据无法及时呈现“钱换来的是什么”,激励机制就很容易被经验与惯性牵着走。

3. 数据盲区与滞后(30%)

很多企业直到季度末才发现预算超支,本质是监测与预测能力缺位:能算“发生了多少”,但不能提前判断“将会发生多少”,更不能解释“为什么会发生”。

诊断要点可以从三类“滞后”入手:

- 更新滞后:薪酬数据仍停留在月度甚至季度汇总,且口径不统一(工资、奖金、社保公积金、津补贴、加班费、外包/劳务派遣是否纳入)。当月度更新率低于60%时,预警价值会显著下降。

- 结构滞后:只看总额,不看结构——比如加班费占比上升、计件单价上调、驻场补贴扩张,这些结构变化往往比工资涨幅更早预示超支。

- ROI滞后:人工成本没有与经营指标联动,例如薪酬费用率(薪酬总额/营收)在上升,但缺少对交付周期、客户留存、产线良率等“产出代理指标”的解释。

机制解释:数据盲区会让预算管理从“经营控制”退化成“事后报销”。当问题暴露时,企业通常只剩两种激烈选项:冻结或裁撤;而真正温和有效的调整(结构优化、用工组合调整、奖金口径修订)已经错过窗口期。

这一部分可以用一句话概括:薪酬预算超支是“人效漏斗堵塞”的结果,组织、绩效、数据三层都有可能是泄漏点——下一步要做的,是把诊断从概念落到可执行的矩阵。

二、五级诊断矩阵——从症状到根因的穿透分析(薪酬预算超支出现怎么办?先把账算到岗位上)

有效诊断要做到两件事:一是把问题分层,避免HR只在“发薪”层面被动应对;二是把颗粒度下钻到岗位/群体,避免管理动作只停留在“部门平均”。我们在多家企业的咨询与复盘中,更推荐用“战略-执行-数据”穿透,并用五级矩阵把指标、阈值与动作绑定。

1. 战略层诊断(30%)

战略层不讨论“某个岗位贵不贵”,而讨论“人力投入是否在创造可持续的经营回报”。最直接的工具之一是人力资本投资回报率(HCROI),用于把薪酬支出拉回经营语境。

工具与公式(企业可按财务口径调整分子分母):

[

HCROI = \frac{\text{营收增长 - 非人力成本}}{\text{总薪酬支出}}

]

如何用:

- 先统一口径:总薪酬支出是否包含奖金、社保公积金、补贴、长期激励摊销、外包费用。口径不统一,HCROI只能做趋势参考。

- 再看趋势而非单点:HCROI连续下滑比“某个月低”更值得警惕。

- 设定预警阈值:不少企业会把HCROI<1.2作为一类预警线(需结合行业利润率修正)。低利润行业本就偏低,不能照搬阈值,但“持续低于历史均值”一定要解释原因。

边界条件:处于战略投入期(新业务孵化、产能爬坡、渠道扩张)的企业,HCROI短期下滑未必是坏事;但必须同步看到“领先指标”(比如关键客户获取、产线良率提升、产品迭代里程碑),否则投入期会变成“成本期”。

2. 执行层诊断(40%)

执行层的核心问题是:钱花在什么岗位、什么群体上,换来的绩效贡献是否匹配。这里建议采用“岗位价值 × 绩效贡献”的四象限方法,把治理动作分流,而不是用同一把尺裁所有人。

四象限的落地逻辑:

- 高薪低效岗(优先优化):先查岗位职责是否漂移、目标是否不可达、能力是否错配;必要时做转岗、降级或退出。

- 高薪高效岗(保留激励):预算再紧,也要避免“把关键人才逼到市场上”,此类岗位更适合用长期激励或递延奖金降低当期现金压力。

- 低薪低效岗(转岗/汰换):优先从流程与培训评估是否可改善;若是重复劳动或被技术替代,应做岗位合并与组织再设计。

- 低薪高效岗(晋升加薪):这是很多企业的“隐性风险区”——短期省钱,长期高效人员被挖走,最终以更高成本回补。

关键提醒:四象限不是一次性打标,而是要与岗位价值评估联动。否则容易出现“部门把低效问题解释成资源不足”,导致预算越批越多。

3. 数据层诊断(30%)

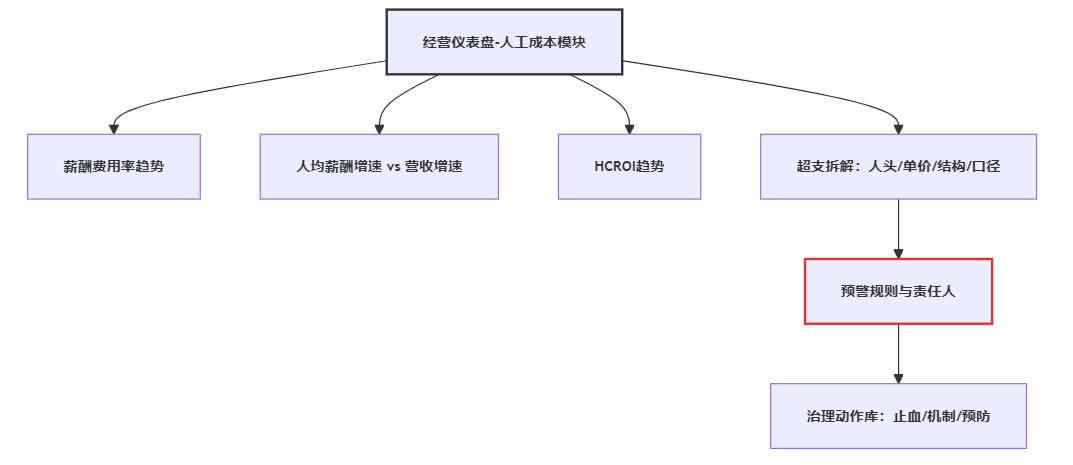

数据层的目标是让超支从“年终才知道”变成“月内可预警”。建议至少建立三组联动指标,并把它们纳入月度经营分析或滚动预测。

动态监测指标(建议用趋势与对比结合):

- 薪酬费用率:薪酬总额/营收(或/毛利)。当费用率上升但营收下降时,需要拆解:是人头上升、结构上升(加班/补贴/外包)、还是单价上升(调薪/奖金)。

- 人均薪酬增长率 vs 营收增长率:若人均薪酬增速长期高于营收增速,且无法用人才结构升级解释(高端人才占比提升),超支大概率会持续。

- 超支贡献拆解:把超支拆成“人头、单价、结构、口径”四类贡献,避免争论停留在“到底谁造成的”。

下面给出可直接复用的矩阵(企业可在此基础上补充自有阈值与动作库)。

表格1:薪酬超支诊断五级矩阵表

| 层级 | 诊断工具/方法 | 关键指标 | 干预阈值(示例) | 对应动作方向 |

|---|---|---|---|---|

| 战略层 | HCROI模型 | HCROI趋势 | <1.2 或显著低于历史均值 | 调整人力规划与投入节奏;明确投入期里程碑 |

| 组织层 | 岗位价值评估/编制审计 | 冗余岗位占比 | >15% | 合并重复职能;压缩层级;共享服务/平台化 |

| 绩效层 | 绩效-薪酬偏离度分析 | 低效岗薪酬占比 | >30% | 校准绩效口径;重设奖金分配带宽 |

| 个体层 | 人效散点/四象限 | 低绩效高薪人员占比 | >5% | 绩效辅导、转岗降级或退出;关键岗保留 |

| 数据层 | 薪酬费用率/滚动预测 | 费用率增幅/营收 | >1.5倍(费用率增幅显著快于营收) | 建立预警阈值;月度复盘;模拟不同情景 |

过渡提醒:当矩阵把“问题在哪”变得清晰,治理就不必靠情绪与口号。下一部分我们把动作拆成短中长期,回答更现实的管理问题:今天超了,三个月怎么止;半年怎么改;一年后怎么不再反复。

三、三级治理框架——短中长期的闭环解决方案(薪酬预算超支出现怎么办?分阶段把预算拉回可控)

治理的难点不在“知道该做什么”,而在“先做什么、后做什么”。我们更建议建立“应急止血—机制优化—战略预防”的三级体系:短期先把现金流与预算红线守住;中期修复组织与激励机制;长期把指标与责任固化到经营系统中。

1. 短期应急(90天内)(30%)

短期阶段的目标是控制增量、减少不必要波动,避免超支继续扩大。更重要的是:短期动作要为中期改革争取时间,而不是制造新的组织对立。

可优先采用的动作组合(按“对业务伤害最小”排序):

- 冻结非核心招聘与外包扩张:暂停新增非关键岗位,外包/派遣新增需与业务量挂钩审批。适用条件:业务没有出现确定性的订单激增;不适用于安全生产、关键交付已承诺且人手不足的场景。

- 加班费与津补贴结构优化:很多企业超支来自“结构项”失控(加班、驻场、夜班、餐补交通补等)。可以通过班次排布、工时管理、补贴口径统一来降结构,而不是直接降基本薪资。副作用:若管理粗暴,容易引发一线反弹,必须同步给出排班优化与工作量平衡方案。

- 奖金发放节奏调整与递延:不改变激励强度的前提下,调整发放节奏(例如部分递延至次年并与质量/回款挂钩),缓解当期压力。边界:销售型组织若递延过强,可能冲击签约动能,需要用更清晰的规则与沟通对冲。

- 自愿离职/内部流动优先:先做岗位合并与内部转岗,把“低价值重复岗位”释放出来,再决定是否需要外部优化。这样做能降低劳资风险与舆情风险,但需要业务一把手对岗位职责重构承担责任。

工具建议:薪酬模拟器

短期动作容易陷入“感觉能省很多”,但落到财务口径往往偏差很大。建议用模拟器把动作拆到可测算的科目:人头、单价、结构项、一次性成本(补偿、社保差额)、替代成本(外包、加班回弹)。不少企业在模拟后会发现:最该先动的不是“砍工资”,而是“砍结构项与重复职能”。

下面用时间路径把短中长期的关键节点放在同一张图里,便于对齐跨部门节奏。

2. 中期机制(6-12月)(40%)

中期阶段不再以“省多少钱”为唯一目标,而是解决两个根因:组织与流程导致的低效、绩效与分配导致的失准。如果中期不动机制,短期止血通常会在下一轮业务波动中被反弹(加班回潮、外包替代、人才流失后高价回补)。

(1)重构绩效薪酬带宽:把钱与结果重新绑定

很多企业的奖金发放之所以刚性,是因为带宽太窄、区分度不足。更可行的做法是:

- 把浮动薪酬占比逐步提升到更能反映绩效差异的区间(例如朝30%+靠拢,具体取决于岗位性质与市场竞争)。

- 用“公司/业务单元/个人”三层权重,把经营结果传导到个人激励,但避免只压在个人端。

- 对关键岗位引入递延或长期激励成分,降低当期预算波动,同时提高保留效果。

表格2:绩效薪酬重构对照表(示例口径)

| 项目 | 优化前常见状态 | 优化后建议状态 | 风险提示 |

|---|---|---|---|

| 浮动占比 | <20%,奖金趋于福利化 | 逐步提升至30%+(按岗位分层) | 波动增加需配套沟通与规则透明 |

| 绩效分布 | “优秀过多、末位过少” | 强制校准分布或用校准会议 | 过度强制可能引发内耗 |

| 奖金口径 | 指标多且不一致 | 聚焦3-5个可解释指标 | 指标过少可能被“钻空子” |

| 关键岗激励 | 只做当期奖金 | 引入递延/长期激励 | 现金流改善但需法律合规设计 |

(2)上线编制预测系统:用业务量驱动人力供给

中期最重要的工程,是把“拍脑袋定编制”改为“业务量—产能—人力”的可解释模型。做法可以从轻到重:

- 先定义业务量指标(订单、门店、项目、工单、产线节拍等)与产能标准;

- 再建立用工组合(正式、派遣、外包、小时工)与弹性规则;

- 最后形成滚动预测:业务每月更新一次,人力供给随之调整。

案例启示:在物流、零售、客服等用工弹性强的行业,编制预测做得好,往往能同时降低加班费与外包费的“结构性超支”。但反例是研发型组织——研发产出难以用简单业务量衡量,编制预测更适合用项目里程碑、交付节奏与能力模型来做,否则容易导致“短期压编制、长期交付崩盘”。

过渡提醒:中期机制修复到位后,才能谈长期预防。否则长期指标入考核只是“把压力写进制度”,并不能改变系统行为。

3. 长期预防(1年+)(30%)

长期预防的核心,是把薪酬预算管理从HR工作升级为经营系统的一部分:有指标、有责任、有预警、有复盘,且能跨周期对齐战略投入与成本纪律。

(1)将HCROI与关键人效指标纳入高管考核

如果只有HR背预算,业务会天然倾向“多要人、多要钱”。把HCROI、薪酬费用率、人均产出等指标纳入业务负责人考核,才能形成对等的经营约束。适用条件:指标口径必须稳定且可解释;不适用于频繁变更口径或数据质量较差的阶段,否则会诱发“为了指标优化而非为了业务优化”。

(2)建立薪酬预算动态沙盘:把不确定性显性化

所谓“沙盘”,不是复杂系统本身,而是让管理层在同一口径下讨论三件事:

- 业务高/中/低三种情景下,人头、单价、结构项会如何变化;

- 哪些动作是“立即可做”的,哪些动作需要组织变革配合;

- 哪些成本是一次性的(补偿、系统投入),哪些是长期性的(薪资带宽、用工组合)。

一些行业研究与厂商样本复盘显示:当企业把预算从年度一次性编制改为滚动预测,并引入情景推演后,超支的发生率通常会显著下降(不同口径下常见为“下降超过一半”,也有公开样本披露接近三分之二)。这里的关键不在数字,而在机制:问题被提前看见,选择空间就变大。

结语

回到开篇的现实问题:薪酬预算超支出现怎么办?我们的判断是——先别急着“砍”,先把超支还原成可解释的结构问题:是组织冗余、激励失准,还是数据滞后;再用五级矩阵把指标下钻到岗位与群体;最后用三级治理把动作分阶段落地,避免短期止血伤到长期能力。

为了便于直接执行,给出4条可操作清单(按优先级排序):

- 用同一口径重算一次“总薪酬”:把工资、奖金、社保公积金、津补贴、加班、外包/派遣纳入统一口径,并做“人头/单价/结构/口径”四类超支拆解。

- 在30天内完成一次组织与编制快审:聚焦重复职能、层级过密与管理半径,先做合并与共享,再谈优化规模。

- 用四象限锁定“高薪低效岗”与“低薪高效岗”:前者优先优化以止损,后者优先保留以防人才成本反弹;两类都不要用平均主义处理。

- 把滚动预测与预警做成例会机制:至少月度更新薪酬费用率、人均薪酬增速对比营收增速、HCROI趋势,并在预算沙盘里做三情景推演,让决策从“事后解释”变为“事前选择”。

(当这些动作跑起来,薪酬预算就不再是“年末对账”的被动工作,而是贯穿经营周期的可控变量。)