-

行业资讯

INDUSTRY INFORMATION

本文针对银行、保险、证券、信托等金融机构在BSC绩效管理中的高频痛点,精选10个核心问题形成结构化问答。问题筛选基于监管通报案例、行业实践复盘及红海云服务金融机构的实战经验沉淀,答案提供直接结论、判断依据、操作步骤与避坑建议。内容结合官方监管政策、咨询机构研究及内部培训材料,涉及时效性强的规则与数据以最新官方公告为准。

一、基础认知类问题解答

1. 金融行业BSC绩效为什么总是难以平衡营收、风险和客户指标?

1.1 结论速览 金融BSC失衡根源于时间维度错配:营收看当期、风险看跨期、客户看长期。盈利压力强、风险滞后性强、客户关系周期长的行业特性,导致四维指标在权重分配中天然倾斜,而非框架本身缺陷。

1.2 详细分析

概念解释 BSC(平衡计分卡)本意是建立财务、客户、内部流程、学习成长之间的因果链条。但在金融行业实践中,四个维度常被做成并列考核表,失去战略传导逻辑。

背后逻辑

| 维度 | 时间窗口 | 评价特征 | 组织话语权 |

|---|---|---|---|

| 财务指标 | 当期确认 | 可量化、可比较、可兑现 | 最强 |

| 风险指标 | 跨期显现 | 底线约束、事后处罚 | 弱于财务 |

| 客户指标 | 长期累积 | 难短期证明价值 | 易被运营KPI替代 |

常见误区

- 误以为调整几个权重数字就能实现平衡

- 把风险指标仅作为扣分项而非驱动项

- 用APP日活、投诉率等技术指标替代客户价值

实践建议 第一步不是调低财务权重,而是将不同时间尺度的指标纳入同一套因果逻辑中,让风险成为营收质量的前提,让客户价值成为长期收入的驱动源。

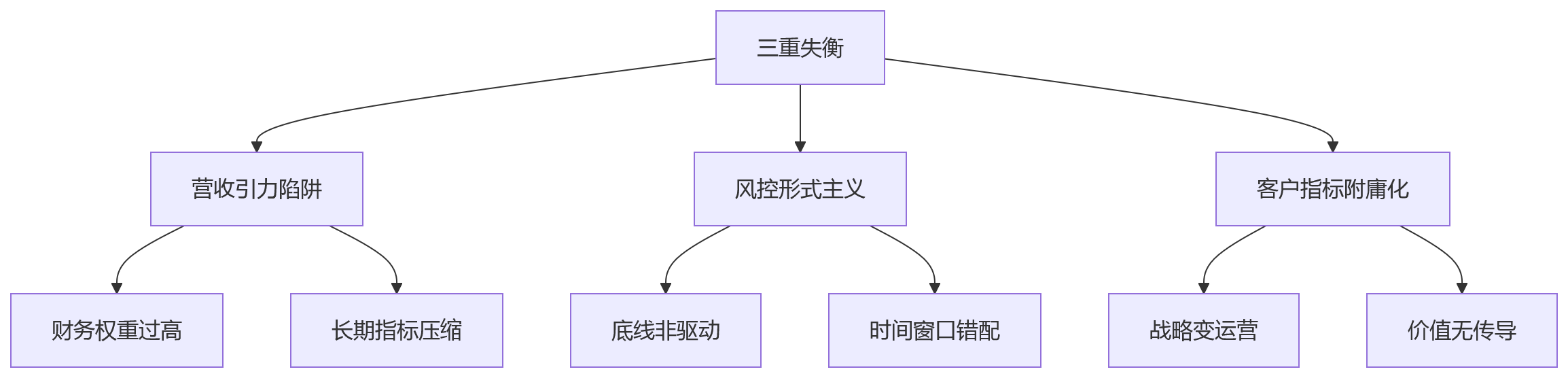

2. 什么是金融行业BSC绩效的三重失衡?

2.1 结论速览 三重失衡指:①营收指标的引力陷阱(短期盈利扭曲权重)、②风控指标的形式主义(合规驱动下的指标空转)、③客户指标的附庸化(从战略维度退化为运营KPI)。这是盈利模式、监管逻辑与组织惯性叠加的结果。

2.2 详细分析

第一重:营收引力陷阱 财务指标不仅权重高,在实际评价中还拥有更强解释权。原因包括:经营层面需用财务指标向股东和市场解释经营质量;前台业务条线完成预算、冲刺排名时短期营收自然取得更高话语权。连锁反应:长期指标被系统性压缩,中后台约束指标被视为支持性要求。

第二重:风控形式主义 风险指标多为底线指标而非驱动指标。不出事时存在感低,一旦出事则"一票否决"。根因是时间窗口错配:营收当期确认,风险跨期显现。若BSC仍按年度静态评价,会鼓励业务选择"当期好看、后期承压"的行为。

第三重:客户指标附庸化 客户维度本应回答"企业依靠什么客户价值获得长期收入",但常被弱化为服务效率指标(投诉率、处理时长、客服接通率等)。重要原因是客户价值与营收之间缺少量化传导机制,管理层无法证明客户价值会转化为长期收入和低风险收入。

3. 风险指标为什么容易变成事后扣分的底线约束?

3.1 结论速览 风险指标形式主义的根因是时间窗口错配与激励兑现周期不匹配。当某项业务贡献可观收入而潜在风险要在未来一至三年才逐步暴露时,当期绩效评价容易奖励收入、低估风险,等风险暴露时责任人可能已调岗、激励已兑现、组织记忆已模糊。

3.2 详细分析

核心矛盾

- 短期视角:控风险似乎会降低收入

- 长期视角:失控风险会吞噬利润、资本与声誉

典型表现 不良率、拨备覆盖、资本充足、流动性、集中度、合规检查、内控缺陷、风险事件数量等指标都能在绩效表中找到位置,但更多是底线指标而非驱动指标。

解决方向 风险指标不能只作为扣分项,还应前移为过程驱动项。例如将客户准入质量、贷前尽调完整性、异常交易识别、贷后检查及时率、早期预警准确率、风险调整后收益等指标纳入过程评价,才能把风控从事后处罚变成事前选择。

适用条件 机构需具备相对稳定的数据口径和风险分类规则;如果数据治理不足,过度细化风险指标反而会制造新的填报负担。

二、实操优化类问题解答

4. 金融行业BSC如何通过战略地图重建因果链?

4.1 结论速览 传统BSC失败常因四维度横向摆放且无因果关系。金融行业应采用因果链式战略地图:组织学习与能力建设提升内部流程质量,内部流程嵌入风控合规要求,风险可控的流程带来稳定客户体验和深度客户关系,客户关系再转化为可持续、风险调整后的财务结果。

4.2 详细分析

因果传导逻辑

关键转变

- 风险不应被看作营收的对立面,而应放入内部流程维度,成为营收质量的前提条件

- 客户价值不再是道德口号,风控也不再只是限制业务,而是共同服务于高质量营收

示例指标链路 客户深度关系(客户资产留存率、客户分层经营质量、NPS、交叉服务适配度)→ 低波动、低投诉、低风险的收入结构 → RAROC、EVA、风险调整后收入、可持续ROE

适用前提 适用于业务较多元、管理层级较复杂、风险约束较强的金融机构。初创或单一业务试点阶段可简化战略地图,避免因果链过度复杂导致执行成本过高。

5. 前中后台BSC指标权重应该如何差异化配置?

5.1 结论速览 金融行业BSC不能全机构使用同一套权重。前台财务维度可保持较高权重但应采用风险调整后收入;中台风控合规部门内部流程与风险指标应占更高比重;后台运营支持部门重点在流程效能、服务质量与组织能力建设。

5.2 详细分析

差异化权重配置区间

| BSC维度 | 前台(业务线) | 中台(风控/合规) | 后台(运营/支持) |

|---|---|---|---|

| 财务(营收) | 40%-50% | 15%-20% | 10%-15% |

| 客户 | 20%-25% | 10%-15% | 20%-25% |

| 内部流程(含风险) | 15%-20% | 35%-40% | 35%-40% |

| 学习与成长 | 10%-15% | 10%-15% | 10%-15% |

设计原则

- 前台:主要责任是创造收入、经营客户、识别机会,财务维度可保持较高权重,但应采用风险调整后收入而非单纯规模

- 中台:主要价值在于识别、计量、控制和优化风险,内部流程与风险指标应占更高比重,同时保留一定营收贡献指标避免风控与业务完全脱节

- 后台:重点在流程效能、服务质量、合规支持和组织能力建设

层级调整 总行、分行、支行的权重不应完全一致:层级越高,战略、风险、资本约束权重越大;层级越接近一线,客户经营与过程质量指标越需要具体化。

争议化解 通过权重区间和指标定义,组织可以把"业务认为风控不懂经营""风控认为业务只看规模""后台认为自身贡献难以量化"等情绪争议转化为结构讨论。

6. 典型岗位的BSC指标应该如何设计?

6.1 结论速览 岗位BSC指标设计应保留上级BSC的因果链,每岗核心指标控制在6—8个以内,区分结果指标、过程指标和底线指标。结果指标用于评价贡献,过程指标用于引导行为,底线指标用于守住合规与风险边界。

6.2 详细分析

典型岗位BSC指标设计示例

| 岗位 | 财务维度指标 | 客户维度指标 | 内部流程/风险指标 | 学习成长指标 |

|---|---|---|---|---|

| 客户经理 | 风险调整后收入(RAROC) | 客户资产留存率 | 贷后检查及时率 | 专业资质获取 |

| 风控审查岗 | 风控贡献度评分 | 业务部门满意度 | 早期预警准确率 | 风控模型迭代参与 |

| 支行行长 | 分行EVA | 区域NPS | 不良率/合规评级 | 人才梯队建设达标率 |

设计要点

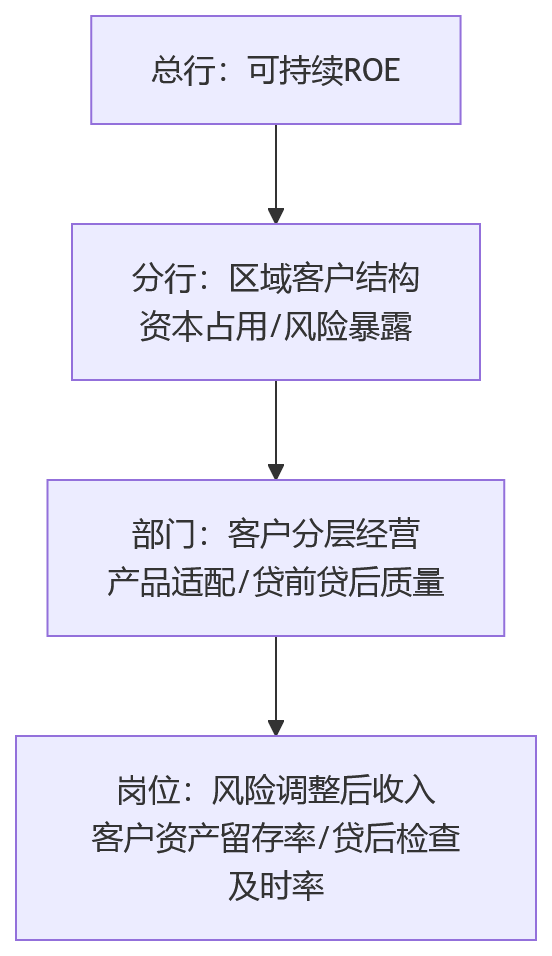

- 逐级解码:总行关注可持续ROE,分行对应区域客户结构、资本占用和风险暴露;部门对应客户分层经营、产品适配、贷前贷后质量;岗位转化为风险调整后收入、客户资产留存率、贷后检查及时率等指标

- 控制数量:每岗核心指标控制在6—8个以内,避免员工只能选择性关注与奖金最直接相关的部分

- 类型区分:结果指标用于评价贡献,过程指标用于引导行为,底线指标用于守住合规与风险边界

适用场景 适用于组织层级清晰、业务流程相对稳定的机构。若处于业务创新试验期,岗位职责快速变化,可先采用阶段性指标和项目制指标,待业务模型稳定后再固化进标准BSC。

7. 如何设计动态权重与校准机制应对周期变化?

7.1 结论速览 静态BSC难以适应金融行业周期变化。动态权重机制可从三个层面设计:周期性调整(明确逆周期原则)、阈值触发(触及预警线自动调整)、绩效校准会议(季度审查指标间逻辑一致性)。必须提前写入制度和系统规则,不能在结果出来后临时调整。

7.2 详细分析

三层动态机制

| 机制类型 | 触发条件 | 调整方式 | 透明度要求 |

|---|---|---|---|

| 周期性调整 | 经济上行/下行、信用扩张/收缩、市场流动性变化 | 提高风险与客户质量权重或降低规模扩张权重 | 年度目标设定时明确 |

| 阈值触发 | 不良率、逾期率、投诉升级、合规缺陷、集中度触及预警线 | 自动触发权重调整或激励冻结 | 系统规则预设 |

| 绩效校准会议 | 每季度 | 审查指标间逻辑:营收增长是否伴随风险抬升、客户增长是否依靠高成本补贴 | 会议纪要留痕 |

关键指标作用 RAROC(风险调整后资本回报率)、EVA(经济增加值)等风险调整后收益指标不是为了替换所有财务指标,而是把风险定价内嵌进经营评价。高收入但高资本占用、高风险暴露、高投诉成本的业务,不应与低风险、低波动、客户稳定的收入获得同等评价。

边界提醒 若调整规则不透明,员工会认为绩效标准被随意改变;若触发条件过于复杂,管理层难以解释,执行层也难以理解。动态权重必须提前写入制度和系统规则。

三、问题解决类问题解答

8. BSC指标如何从战略层级解码到岗位层级?

8.1 结论速览 BSC落地失败常因把上级数字简单切分给下级,导致战略指标在层层拆解中退化为单一财务指标。正确解码方式应保留上级BSC的因果链,每一级都回答本层级如何影响上级战略结果,而非简单"分数字"。

8.2 详细分析

错误做法示例 总行要求提升风险调整后收益 → 分行拆成收入目标 → 部门拆成投放量 → 岗位拆成客户经理个人规模。原本包含风险和客户逻辑的战略指标,在层层拆解中退化为单一财务指标。

正确解码路径

实施步骤

- 明确总行战略指标及其因果逻辑

- 各层级根据自身职能定位,确定对上级指标的影响路径

- 将战略指标转化为可操作的岗位指标,保留风险和客户维度

- 控制每岗核心指标数量(6—8个),区分结果、过程、底线三类

适用前提 适用于组织层级清晰、业务流程相对稳定的机构。业务创新试验期可采用阶段性指标和项目制指标。

9. 如何打破营收部门定营收、风险部门定风险的割裂局面?

9.1 结论速览 BSC不是HR部门独立完成的表单项目。更有效方式是建立BSC联合设计机制:业务、风控、客户经营、HR四方共同参与指标编制。绩效面谈从单向评分变成双向校准,跨部门绩效联动形成利益共同体,但每项联动指标应明确主责、协责和评价口径。

9.2 详细分析

联合设计机制

- 业务部门:解释增长逻辑

- 风控部门:识别风险边界

- 客户经营部门:定义客户价值

- HR部门:把战略逻辑转化为绩效规则和评价流程

这样形成的指标才有可能被组织共同承认。

绩效面谈升级主管不只告诉员工得了多少分,还应解释指标之间的关系。例如:

- 客户经理收入完成较好,但客户满意度下降、投诉增加,需讨论是产品适配问题、触达频率问题,还是风控收紧导致体验变化

- 风控岗位审批效率下降,不能简单扣分,要分析是否源于业务质量下降、模型规则变化或监管要求变化

跨部门绩效联动 前台营收奖金可以与中台风控评价挂钩,中台评价也应考虑业务支持质量,而不是单纯以否决率或审批时长衡量。这样才能形成利益共同体。

警惕点 联动机制不能把责任稀释成无人负责。每项联动指标都应明确主责、协责和评价口径,避免出现所有部门都被考核、但没有部门真正承担责任的情况。

10. 如何用数字化系统固化BSC机制防止人治消解?

10.1 结论速览 制度写得很完整但执行阶段被人为调整是常见问题。系统固化的意义是把关键规则、关键流程和关键数据留在平台中。绩效管理系统应覆盖目标设定、过程跟踪、评估打分、结果校准、面谈改进和结果应用全流程,数据看板帮助管理者穿透到指标背后的业务事实。

10.2 详细分析

全流程闭环架构

各环节系统固化内容

- 目标设定:固化战略地图、指标库、权重和阈值

- 执行阶段:自动采集数据并生成过程看板

- 评估阶段:支持多维度打分、异常提示和校准记录

- 应用阶段:把BSC结果与薪酬、晋升、培训、岗位调整和人才发展衔接

数据看板价值 形成固定管理节奏:月度指标简报用于识别异常,季度校准会议用于解释指标关系,年度战略复盘用于调整战略地图和权重机制。看板不只是展示分数,而是帮助管理者穿透到指标背后的业务事实。

AI辅助应用 当人力数据分析系统具备数据可视化、分析模型库和敏捷BI能力时,管理层可以按机构、条线、岗位、客户群、风险类型进行拆解,观察指标间的关联。例如某区域客户资产留存下降是否与客户经理流失有关,某业务线风险预警增加是否与激励结构变化有关。

前提条件 AI应用的前提是数据治理可靠,若底层数据质量不足,智能分析只会放大错误。系统负责把规则和事实稳定下来,管理者负责在事实基础上做更审慎的决策。

结语

金融行业BSC绩效的三重失衡根植于短期盈利压力、风险滞后性与客户价值长期性之间的时间错配。仅靠调整几个权重数字无法真正平衡营收、风控与客户指标。更可行的路径是从因果逻辑、组织机制和数字化底座三个层面重构BSC,让绩效体系成为战略执行系统而非年度考核表。

实际应用中建议优先关注三点:一是先审视现有BSC的失衡起点(营收是否过度主导、风险是否只在事后扣分、客户是否被运营KPI替代);二是重建战略地图让风险内嵌为营收质量前提、客户价值定位为长期营收驱动源;三是建设数字化平台实现指标自动采集、过程看板、结果校准与薪酬晋升联动。建议由CHRO牵头,联合业务、风控、合规、财务和科技负责人,用12—18个月完成从指标设计、组织协同到系统固化的闭环。