-

行业资讯

INDUSTRY INFORMATION

近期,国税总局发布了2023年2号文件,明确两项个税优惠继续执行,延长至2023年年底!

1

国税总局发文

两项个税优惠延至2023年底!

2023年1月16日,财政部、国家税务总局两部门联合发文,继续延长两项个人所得税优惠政策。

政策原文:

http://szs.mof.gov.cn/zhengcefabu/202301/t20230116_3863341.htm

通知中明确以下两项政策执行期间延长至2023年12月31日:

1、居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合规定的,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。

计算公式为:应纳税额=股权激励收入×适用税率-速算扣除数

2、对内地个人投资者通过沪港通、深港通投资香港联交所上市股票取得的转让差价所得和通过基金互认买卖香港基金份额取得的转让差价所得,暂免征收个人所得税。

小编解读:

这也就是说,2023年年终奖仍可以选择两种计税方式。

那不同人群用哪种交税方法更划算?

>>年薪比年终奖高的人群

A公司小王,2022年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。

按单独计税的方式,小王年终奖共需缴纳900元个税,年终奖到手29100元。

按综合计税的方式,相当于年终奖扣税6000元,到手24000元。

对小王来说,单独计税比综合计税少纳5100元。

小王税款计算表:

>>年薪比年终奖低的人群

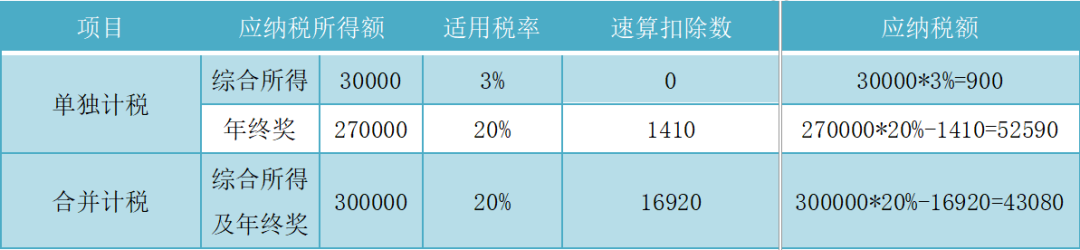

B公司小李,2020年工资扣除三险一金、免征额等,应纳税所得额3万元,年终奖27万元。

如果单独计税,小李年终奖共需缴税52590元,工资缴税900元,合计53490元。

如果合并计税,则共需缴纳个税43080元。

对小李来说,综合计税比单独计税少纳10410元。

小李税款计算表:

综上可知:单独计税方法更适合年薪高年终奖低的朋友,而综合计税更适合年薪低年终奖高的朋友。

如果是平时月收入较低,可能连专项附加扣除都无法足额用到,那么把年终奖并到综合所得里,充分扣除,可能缴税更低。

而在我们的生活中,大部分人属于年薪高年终奖低,故而采用综合计税的方式需要纳更多的税。

2

这些税收优惠2023年继续执行

为了减轻纳税人负担,国家出台一系列税收优惠政策,其中一部分于2022年底到期,但也有很多政策在2023年仍旧继续执行!

一、疫情防控相关政策

对参加疫情防治工作的医务人员和防疫工作者按规定取得的临时性工作补助和奖金,单位发给个人用于预防新冠肺炎的药品、医疗用品和防护用品等实务 (不包括现金),免征个人所得税,执行期限延长至2023年12月31日。

政策依据:

《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告》(财政部 税务总局公告2020年第10)

《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2022年第4号)

二、免于办理个人所得税综合所得汇算清缴

对居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。

政策依据:

《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部 税务总局公告2019年第94号)

《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号)

三、自主就业退役士兵创业就业

自主就业退役士兵从事个体经营的,自办理个体工商户登记当月起,在3年(36个月)内按每户每年12000元为限额依次扣减当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税,限额标准最高可上浮20%。

政策依据:

《财政部 税务总局 退役军人部关于进一步扶持自主就业退役士兵创业就业有关税收政策的通知》(财税〔2019〕21号)

四、支持和促进重点群体就业创业

建档立卡贫困人口、持《就业创业证》注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的人员,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

政策依据:

《关于进一步支持和促进重点群体创业就业有关税收政策的通知》(财税 〔2019〕22号)

五、外籍个人有关津补贴

对外籍个人符合居民个人条件的,可选择享受个人所得税专项附加扣除,也可选择按相关规定享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。执行期限延长至2023年12月31日。

政策依据:

《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

(关注公众号“国有企业HR数字化研究”,汇聚国企人力资源管理干货)