-

行业资讯

INDUSTRY INFORMATION

【导读】 上海金融行业薪酬并非简单“高或低”,而是由子行业利润波动、岗位在价值链的位置、机构性质与合规约束共同决定。本文以“税前年总包(含奖金/津贴,递延单列说明)”为主口径,给出上海市场8个典型岗位的薪酬区间与结构拆解,并回答“金融行业上海地区薪酬水平现状如何”。适合金融机构HR做定薪对标、业务负责人做激励设计,也适合求职者用于谈薪与职业路径选择。

金融行业的薪酬讨论近两年明显升温,一个现实矛盾是:一边是“降本增效、奖金收敛、递延强化”,另一边是“合规、风控、量化与数据人才持续短缺”。从实践看,上海作为总部与区域中心高度集聚的市场,岗位同名但薪酬差异更大——差异往往不在“岗位名称”,而在“机构类型、业务线盈利能力、个人产出是否可计量、奖金是否递延以及是否承担监管问责”。

本文有两点边界先说清:第一,下面给出的区间是综合公开招聘信息、业内访谈与常见带宽做的“市场区间”,用于对标与谈判,不等同于任何单一机构的正式薪酬政策;第二,金融岗位的浮动收入弹性很大,尤其前台岗位可能出现“同层级差两倍”的情况,理解结构比记住数字更重要。

一、上海金融薪酬的“市场底盘”:决定薪酬的三类变量

上海金融薪酬的关键不是均值,而是“差异的来源”。把影响因素拆开看,才能解释为什么有人体感“缩水”,也有人在同一年实现明显抬升。

1. 子行业:银行/券商/公募私募/保险/信托等利润与波动差异

同在上海,子行业决定了奖金池的“上限”和“波动率”。银行与保险更偏“利差/费差+规模”,利润相对平滑,薪酬结构通常更稳:固定现金占比高、年度波动小、绩效分配更制度化。券商投行、资本市场相关岗位则更接近“项目制+周期性”:收入受发行节奏、二级市场成交与监管政策影响更强,奖金池波动更大,表现为“年份差异显著”。

公募基金与资管条线的薪酬逻辑更复杂:它既受管理规模与费率影响,也受产品业绩与留存影响。私募与部分量化机构则常见“收益分成/超额提成”的机制,回报上限高,但风险也大——当策略回撤、规模下降或募资受阻时,收入可能快速回落。

需要提醒的是,很多对“上海金融行业薪酬水平现状如何”的争论,实际是把不同子行业放在同一口径下比较:例如用投行牛市年份的总包去对比银行的稳定收入,结论往往失真;反过来,用银行的稳定性去否定资本市场岗位的高弹性,也同样不成立。下一部分的岗位数据,我们会在每个岗位里标注“波动源”和“适用对标组”。

2. 岗位价值链:前台/中台/后台的产出可计量性与奖金弹性

第二个变量是岗位在价值链的位置,最直观的区分是前台/中台/后台,但更本质的是:产出能否被计量并直接归因到个人或小团队。能归因的岗位更容易拿到高浮动(或分成),也更容易在业绩下行时出现明显回撤。

- 前台常见计量方式:承揽规模、交易量、项目收入、管理费/业绩报酬贡献、客户AUM净增等。计量清晰的岗位,奖金弹性大、上下限拉开。

- 中台(研究、风险模型、产品、交易支持等)通常以“支撑产出”体现价值,奖金系数与部门预算关联更强,浮动占比一般低于前台,但在“关键能力短缺”的阶段会出现溢价(例如量化研究、反洗钱系统建设、模型验证)。

- 后台(运营、结算、客服、行政等)更强调流程与合规稳定,浮动较少,薪酬更受职级与内部带宽约束。

这里有个反例值得指出:并非所有前台都高薪。例如银行零售端在强监管与费率下行背景下,部分机构会把绩效从“销售导向”改为“合规与留存导向”,导致浮动回撤;也并非所有中后台都“低天花板”,合规、风控、数据安全在被监管强约束的场景里,往往具备更强的议价能力。

3. 机构类型:国有/股份行/外资/头部民营与薪酬结构差异(固定 vs 浮动)

第三个变量是机构类型与治理结构,它决定“钱怎么发、什么时候发、能不能追索”。在上海市场,我们观察到三类常见差异:

- 固定与浮动的配比:

国有大型机构与部分城商行更强调稳定与内部公平,固定现金占比高;外资与部分市场化机构更强调绩效拉开,浮动比例更大。 - 奖金发放形态:

递延、分期、持证/合规挂钩、追索(clawback)机制近年更常见,尤其是与风险暴露相关的条线。对个人而言,这会直接改变“名义总包”与“当期可支配收入”的差距。 - 晋升与带宽:

同岗位在不同机构的职级映射不同。比如“高级经理/VP”的定义在外资投行、头部券商、国有大行之间并不一致,谈薪如果只看职称很容易错位。

图表1:上海金融薪酬影响因素框架

二、8个岗位薪酬数据(上海):区间、结构与对标逻辑

谈“上海金融行业薪酬”最容易踩坑的是:拿错对标组。下面我们用“岗位—层级—机构类型”的三维视角给出区间,并解释这些数字背后的结构差异与谈判要点。

口径说明:以税前年总包为主(基础工资+津补贴+奖金/绩效),递延部分单列提示;区间以“常见市场范围”呈现,头部机构、明星个人或特殊年份可能显著高于上限。

1. 岗位1:银行对公客户经理

对公客户经理在上海的薪酬差异主要来自“客户质量与授信能力”,而不是单纯的勤奋程度。能做产业链核心企业、能牵头综合授信、能带动存贷款与结算的客户经理,奖金弹性会明显高于只做单一产品推动的岗位。

- 常见总包区间(上海):20–45万/年(3-5年较常见);带团队或大客户可到45–80万/年

- 结构特征:固定占比偏高(约60%–75%),浮动与任务达成、风险暴露、合规扣分挂钩

- 对标逻辑:同为对公,总行条线/分行核心支行/城商行重点网点差异大;同为客户经理,做“授信+综合金融”的比做单品更容易上移带宽

- 边界条件:若所在机构压降高风险行业授信、或区域强控不良率,绩效会更“收敛”,总包更靠近区间中下部

提醒:如果对方只报“月薪×12”,务必追问绩效发放周期与扣回规则。

2. 岗位2:零售理财经理/财富顾问

零售理财岗位近年的变化,是从“单纯规模冲刺”转向“合规销售与留存”。在上海,客户资产体量更大,但监管与适当性要求更强,机构倾向把激励设计得更可控:短期提成下降、过程指标与合规权重上升。

- 常见总包区间(上海):18–40万/年;头部私行/高净值条线(且有稳定客户资源)可到40–100万/年

- 结构特征:固定约55%–70%,浮动与AUM净增、产品元(净值型/标准化)、客户留存、投诉与合规事件强关联

- 对标逻辑:区分大众零售、贵宾、私行、家办四个池子;同是“财富顾问”,客户来源(存量继承 vs 新拓)决定收入稳定性

- 反例提示:若机构严控非标与高风险产品、或大幅下调销售激励系数,可能出现“客户在、收入降”的体感落差

提醒:谈薪时要把“客户资源归属”写进岗位预期,否则极易出现目标无法达成的结构性风险。

3. 岗位3:券商投行(分析师/项目经理)

投行岗位在上海的薪酬依旧处于高位,但“高位”的前提是项目与牌照资源充足。近年投行业务受发行节奏、审核政策与市场情绪影响明显,很多机构会用更强的递延、更严格的质量考核来对冲风险。

- 常见总包区间(上海):

- 分析师/初级(0-3年):25–45万/年

- 项目经理/资深(3-7年):45–90万/年

- 负责人/承揽能力强:90–200万+/年(强波动)

- 结构特征:固定占比约40%–60%,浮动与项目收入、质量、合规、后评估强绑定;递延/分期更常见

- 对标逻辑:同为投行,区分股权/债券/并购重组/ABS;同为项目经理,承揽能力与项目稀缺度决定上限

- 边界条件:若处于“项目储备不足或监管问责强化”的周期,总包可能落在区间下沿,且奖金不确定性显著上升

提醒:投行谈薪要把“历史项目与当前pipeline”说清,否则对标会被动。

4. 岗位4:券商机构销售/交易相关(含固收/权益销售或交易助理)

机构销售与交易相关岗位的薪酬差异,核心在于“能否带来可持续的交易与客户粘性”。上海作为机构客户集中地,头部券商的资源优势会体现在更高的奖金弹性,但同时考核也更细:净佣金、做市/撮合贡献、跨部门协同等都会进入模型。

- 常见总包区间(上海):

- 机构销售(1-5年):25–60万/年

- 资深销售/PM对接核心客户:60–150万/年(强波动)

- 交易助理/支持岗:18–35万/年

- 结构特征:销售与交易前台固定约35%–55%,浮动更高;支持岗固定可到70%–85%

- 对标逻辑:要区分席位资源、产品线(固收/衍生品/两融)与客户结构(公募/私募/险资/信托)

- 不适用场景:如果把“交易助理”当成“交易员”对标,会高估收入上限;如果把牛市年份的奖金当常态,也会误判

提醒:入职前确认“佣金/返佣口径”与“部门分配规则”,否则很难判断浮动上限。

5. 岗位5:公募基金研究员/基金经理助理

公募研究与基金经理助理岗位在上海通常更看重“可迁移的研究框架与产出质量”,而不是短期交易收益。薪酬上限与机构规模、投研平台、个人赛道稀缺度有关;奖金通常与团队业绩、产品规模与评级联动,但不如私募分成那么直接。

- 常见总包区间(上海):

- 研究员(1-3年):25–45万/年

- 资深研究员/助理(3-6年):40–80万/年

- 走向基金经理后差异极大:80–300万+/年(与产品规模、业绩与机制相关)

- 结构特征:固定约50%–70%,浮动随机构机制不同差异较大;部分机构会将绩效与长期考核绑定

- 对标逻辑:区分主动权益、固收、量化、FOF;同为研究员,覆盖行业的“拥挤度”影响议价空间(热门赛道人才供给更充足)

- 反例提示:如果机构对基金经理采用强约束的“回撤—降薪”机制,短期名义总包可能不低,但实际可得会被回撤期显著拉低

提醒:谈薪时要问清“投研评价体系”,否则容易在考核逻辑上错配。

6. 岗位6:量化研究/算法(金融科技/券商资管/私募)

量化与算法岗位在上海仍有溢价,但溢价并非来自“会写代码”,而来自把数据、模型、交易与风控闭环跑通的能力,以及对业务收益的可解释贡献。不同平台的差异也很大:券商/资管偏稳健与合规,私募更看重收益兑现,金融科技则看重工程化与交付速度。

- 常见总包区间(上海):

- 量化研究/算法工程师(1-3年):35–70万/年

- 资深(3-7年):70–150万/年

- 核心策略/负责人:150–400万+/年(高度依赖业绩与分成机制)

- 结构特征:固定约45%–70%;私募场景浮动可能显著更高,且与策略收益强绑定

- 对标逻辑:先分清是研究(alpha/因子/策略)还是工程(数据/交易系统/回测平台);再分清是“自营/资管/私募/金融科技”哪种商业模式

- 边界条件:当策略容量受限、或合规限制交易品种/杠杆,名义高薪不一定可持续;另外,部分机构会在回撤后下调分成系数

提醒:如果对方强调“高奖金”,务必把回撤阈值、止损规则、递延与退出条款问清。

7. 岗位7:风险管理/模型/信用审批

风险岗位在上海的需求相对刚性,尤其是信用风险、市场风险、模型验证与压力测试等方向。其薪酬优势不在“爆发”,而在“稳定的中高位带宽+更强的就业连续性”。在监管问责强化的背景下,风险条线的考核也更偏“质量与合规”,这会抑制短期浮动,但提升长期价值。

- 常见总包区间(上海):

- 风险/审批(1-3年):22–40万/年

- 资深/主管(3-7年):40–80万/年

- 风险负责人/专家:80–150万+/年(机构差异明显)

- 结构特征:固定约60%–80%,浮动与资产质量、审查效率、模型质量与内外部检查结果相关

- 对标逻辑:区分授信审批、风险政策、模型开发、模型验证、市场风险;不同方向的技术门槛与稀缺度不同

- 不适用场景:如果把“业务风控BP”与“模型验证专家”混在一起对标,会低估或高估其市场价

提醒:风险岗位谈薪时,把“监管检查、审计、整改经验”量化呈现,往往比泛泛谈能力更有效。

8. 岗位8:合规/反洗钱/内控

合规岗位的市场价值近年更“硬”:一旦机构扩张跨境业务、财富管理、衍生品或数字化渠道,合规与反洗钱就会成为准入门槛。上海的特点是:外资、跨境与总部型业务多,因此对英语能力、跨境合规、制裁合规、反洗钱系统与可疑交易分析的要求更集中。

- 常见总包区间(上海):

- 合规/AML专员(1-3年):20–35万/年

- 资深/经理(3-7年):35–70万/年

- 合规负责人/专家:70–150万+/年(与机构复杂度强相关)

- 结构特征:固定约65%–85%,浮动相对有限,但在外资与跨境条线可更高;部分岗位存在证照/持证补贴

- 对标逻辑:区分制度合规、交易合规、反洗钱、制裁合规、内控审计联动;跨境属性越强,溢价越明显

- 反例提示:如果机构将合规定位为“流程岗”而非“业务准入能力”,薪酬带宽会明显偏低,也更容易出现人才流失

提醒:合规岗位面试与定薪常以“过往检查与整改闭环案例”为锚点,准备素材要比背法规条文更关键。

表格1:上海金融行业8岗位薪酬区间与典型要求(税前年总包)

| 岗位 | 常见层级 | 年总包区间(万) | 固定/浮动常见结构 | 典型硬要求(上海更常见) |

|---|---|---|---|---|

| 银行对公客户经理 | 3-5年/资深 | 20–45 / 45–80 | 固定60–75% | 授信与综合金融经验、行业客群积累 |

| 零售理财/财富顾问 | 3-5年/私权 | 18–40 / 40–100 | 固定55–70% | 适当性与合规销售、AUM留存能力 |

| 券商投行 | 初级/项目经理 | 25–45 / 45–90+ | 固定40–60% | 项目经验、尽调与内核逻辑、抗压 |

| 机构销售/交易相关 | 销售/交易助理 | 25–60 / 18–35 | 销售固定35–55% | 机构客户资源、产品与交易理解 |

| 公募研究/投研助理 | 研究/资深 | 25–45 / 40–80 | 固定50–70% | 研究框架、写作与路演、行业深耕 |

| 量化研究/算法 | 初中高级/负责人 | 35–70 / 70–150+ | 固定45–70% | 策略/工程闭环、回测与交易实现 |

| 风险管理/模型/审批 | 专员/主管 | 22–40 / 40–80 | 固定60–80% | 资产质量理解、模型或政策经验 |

| 合规/AML/内控 | 专员/经理 | 20–35 / 35–70 | 固定65–85% | 检查整改闭环、跨境/英语为加分 |

三、薪酬背后的供需:为什么有的岗位“降”,有的岗位“逆势涨”

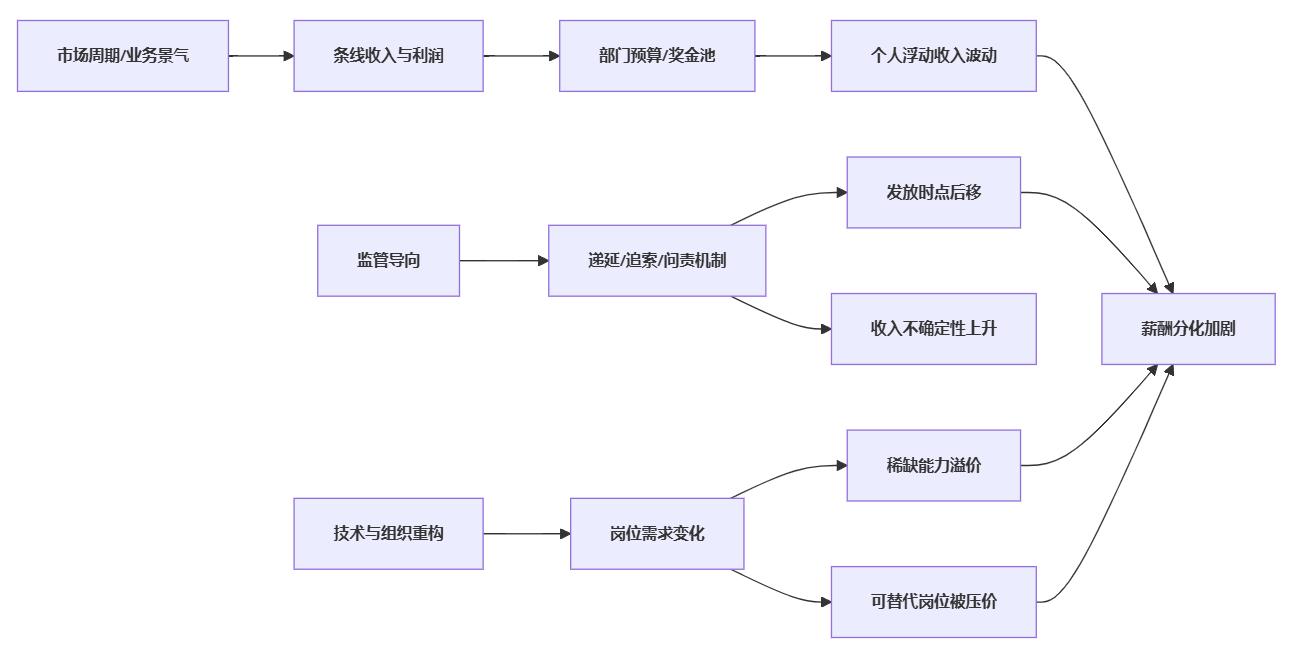

上海金融薪酬的分化,本质是三股力量叠加:业务端收入波动改变奖金池、监管导向改变发放机制、技术与组织重构改变人才稀缺度。把这三条链路讲清楚,才能回答“为什么同在上海、同是金融却感受完全不同”。

1. 周期因素:投行业务、资本市场波动如何传导到奖金池

金融机构的薪酬,尤其是浮动部分,最终来自可分配利润或条线收入。资本市场条线常见的传导路径是:市场成交与发行节奏影响项目收入→收入影响部门预算与奖金池→奖金池再通过绩效系数分配到个人。周期下行时,最先收缩的是“高弹性浮动”,因此前台体感最强。

但周期影响并不只发生在券商。银行也会通过“净息差压力—风险成本上升—费用管控”传导到薪酬,表现为:绩效系数下调、部分津贴收紧、晋升节奏变慢。区别在于,银行的调整更“分散且渐进”,而资本市场条线计算“集中且陡峭”。

在对标时,一个可检查的判据是:问清楚岗位的浮动收入由什么驱动,是“项目收入/交易量”还是“规模我质量”。前者更敏感,后者更平滑。

2. 监管与合规:递延、追索、持证与问责如何改变薪酬曲线

近年监管更强调“与风险相匹配的激励”,这会改变两个关键变量:发放时点与可确定性。同样是年总包100万,若其中30万递延两到三年、且触发风险事件可追索,当期可支配现金与心理预期会出现明显落差。

从组织治理角度看,递延与追索的作用是让激励更长期化,减少短期冲规模的冲动;但副作用也存在:如果递延规则不透明、追索边界过宽,容易抬高核心人才的外部流动意愿,尤其是投研与交易类岗位等上海市场的典型现象是:更市场化的平台往往用“更清晰的分成规则”对冲“更高的系统绩波动”,而更稳健的平台用“更强的合规约束”换“更强的稳定性”。

对个人而言,判断一份offer是否“真的高”,建议把总包拆成三层:

- 当期现金(确定性最高)

- 当期浮动(与绩效强绑定)

- 递延/长期激励(不确定性最高)

提醒:在上海,越接近资金与风险核心的岗位,越要把第三层写进评估模型。

3. 技术与组织:金融科技岗位溢价的边界(并非所有“会Python”都高薪)

量化与金融科技岗位“逆势”的原因,更多来自供需结构:需求端要数字化、要自动化风控、要提升交易与投研效率;供给端既要金融理解又要工程能力的人并不充足。于是短期内形成溢价。

但溢价的边界也很清楚:如果岗位只是“通用开发”或“报表加工”,容易被平台化、外包化或低成本团队替代;真正难以替代的,是能把金融业务指标与技术方案闭环的人,例如:能把反洗钱规则与图谱模型落地、能把策略从研究推到实盘并处理交易细节、能在合规边界内完成数据治理与权限审计。

图表2:薪酬传导链路(周期×监管×技术)

四、企业用工与员工谈薪的“可落地策略”

在上海金融市场,薪酬策略正在从“单点涨薪”转为“结构设计”。企业要在合规约束下留住关键人才,个人要在信息不对称下拿到合理对标,方法论比情绪更重要。

1. 对企业:如何做薪酬带宽、绩效系数与奖金池分配

企业侧最常见的失败,是“用一套带宽管理所有岗位”。更可落地的做法是分层设计:

- 先做岗位分层:把岗位按“价值创造可归因程度+风险暴露程度+稀缺度”分层,而不是按部门分层。投行承揽、核心投研、关键合规/反洗钱、量化策略这类岗位,带宽应更宽;流程型岗位带宽可更窄但要强调稳定与成长路径。

- 奖金池分配公式透明化:至少在管理层,不解释,避免“拍脑袋系数”导致内部对标失真。对于强波动条线,建议引入“年度—季度—缺”多层锚点,降低单一项目对个人收入的极端影响。

- 递延机制要配套沟通与例外条款:递延并不等于“无限期不确定”,需要明确触发条件、计算口径与退出处理。否则递延会从风险管理工具变成离职加速器。

- 把合规纳入激励,但避免一刀切扣罚:合规事件要分级分类(主责/次责/制度缺陷),否则“高压”会压低业务创新与人才留存。

提醒:如果企业只强调“市场都在降”,但不给出岗位分层与机制解释,往往很难在上海这种高流动市场留住关键岗位。

2. 对个人:跳槽谈薪如何选对对标组、拆解总包、识别递延与追索条款

个人谈薪最有效的不是“报一个高数”,而是让对方相信你在同一对标组里具备更高确定性。建议按三步走:

- 选对对标组(决定你该落在哪个区间)

- 同岗位不同子行业:比如“研究员”在公募与券商研究所、在私募的对标完全不同

- 同岗位不同平台:总部条线与分支条线、核心业务与边缘业务对标不同

- 同岗位不同层级映射:把对方的职级体系换算成你熟悉的“责任范围+可交付成果”

- 拆解总包(决定你拿到的是否是“可用的钱”)

- 基础工资:是否包含补贴/餐补/住房等

- 浮动:计算口径、绩效分布、最低保障是否存在

- 递延/长期激励:比例、周期、离职处理、追索触发条件

- 用可验证的产出来支撑溢价

- 前台:用可核对的数据(项目列表、客户规模、净增、收入贡献)而不是泛泛的“资源很多”

- 中台/技术:用“从需求到上线的闭环”与业务指标(风控效果、自动化比例、收益归因)

- 合规/风险:用“检查—整改—复盘—制度优化”的闭环案例

提醒:如果对方拒绝给出递延与追索的书面口径,至少要在邮件或offer备注中固化关键条款,否则后续争议成本很高。

3. 风险提示:反例与不适用场景(用旧数据谈新岗位、把外资包当普适、忽略合规成本等)

在上海金融求职与定薪中,有三类高频误判:

- 用旧数据谈新岗位:例如拿三年前的“量化热”或某一年投行大年当常态,忽视当下监管与市场环境变化,容易在总包预期上失真。

- 把外资或头部机构当普适样本:外资或头部平台的薪酬结构(高浮动、强递延、强合规)并不等同于所有机构;同样,某些民营平台的高分成也不代表稳定可持续。

- 忽略合规成本与风险暴露:高奖金往往对应更强的问责与更复杂的合规约束,尤其是资金与交易相关岗位;把“名义高”当作“确定高”,是典型踩坑点。

提醒:当你发现一份offer显著高于同类区间时,优先核查的是“条件与约束”,而不是先兴奋。

结语

回到开篇问题——金融行业上海地区薪酬水平现状如何:如果只看均值,上海仍处于全国高位;但如果看个体体验,真正的关键词是“结构性分化”。这种分化来自子行业周期、岗位可归因产出、机构治理与监管约束的共同作用。

给企业与个人各提几条可执行建议,便于直接落地:

- 企业(HR/业务负责人)

- 先做岗位分层与带宽重构:把稀缺与高风险岗位从“一刀切带宽”中拆追。

- 奖金池与绩效系数可解释:至少做到管理层能复盘,减少内部对标扭曲。

- 递延与追索机制透明化:规则越清晰,关键人才的稳定性越高。

- 合规纳入激励但要分级:用“分级 |

责”替代“统一扣罚”,避免负向激励过强。

- 个人(求职/跳槽/内部谈薪)

- 只在同一对标组谈数字:先对齐子行业、平台类型与职级映射 谈总包。

- 总包必须三段式拆解:当期现金、当期浮动、递延与长期激励分别评估。

- 用可核对成果支撑溢价:数据化呈现项目、客户、收益或合规闭环案例。

- 对显著高薪保持“条款敏感”:优先核查递延、追索、回撤阈值与退出处理。

能力你希望我把上述8个岗位进一步细分到“应届/3年/5年/10年/负责人”,或按“国有大行/股份行/外资/头部券商/中小券商”分别给更精细的带宽表,也可以继续补充你的目标机构类型与层级口径,我会在同一结构下扩展数据颗粒度。