-

行业资讯

INDUSTRY INFORMATION

【导读】 2026年,企业谈薪酬预算不再只是“控总额”,而是把薪酬作为业务扩张、关键人才保留与合规风险管理的综合抓手。本文聚焦薪酬预算管理功能的产品化与管理化落地,系统回答2026年薪酬预算管理功能有哪些必备模块与特色功能?适合CHRO、HRBP、薪酬经理、财务BP与信息化负责人,用于选型、规划与上线验收。

很多企业的现实矛盾在于:业务要求“更快调整、更准投入”,而预算流程仍停留在年度表格汇总——数据来源分散、口径不一,审批链条长,预算执行缺少预警;到了年中业务转向,预算要么“动不了”,要么“动得没有依据”。在我们对多行业薪酬预算实践的梳理中,问题的根源通常不是“算得不够细”,而是缺少一套可复用的预算管理底座与动态决策能力。

表格1:传统薪酬预算 vs 2026年智能化薪酬预算管理对比

| 维度 | 传统做法(常见现状) | 2026年目标态(能力指向) |

|---|---|---|

| 数据来源 | HR、财务、绩效、招聘各自为表 | 多源数据汇聚,统一口径与主数据 |

| 编制方式 | 以历史+经验为主,手工测算 | 规则引擎+模板化编制,支持多方案 |

| 调整频率 | 年度为主,年中调整成本高 | 季度/月度滚动,按情景快速重算 |

| 过程管理 | 侧重审批,轻监控与复盘 | 全流程可追踪:额度、占用、偏差、预警 |

| 合规控制 | 事后抽查,依赖个人经验 | 规则内置,自动校验并留痕 |

| 管理目标 | 成本控制优先 | 成本、激励、人才、合规与业务协同并重 |

一、2026年薪酬预算管理功能有哪些必备模块与特色功能?先把“四大基石”补齐

要把薪酬预算从“年初编一次”变成“全年可运营”,底层必须先具备四个模块:数据、编制、执行监控、合规审计。它们共同决定预算能否被信任、被执行、被追责。

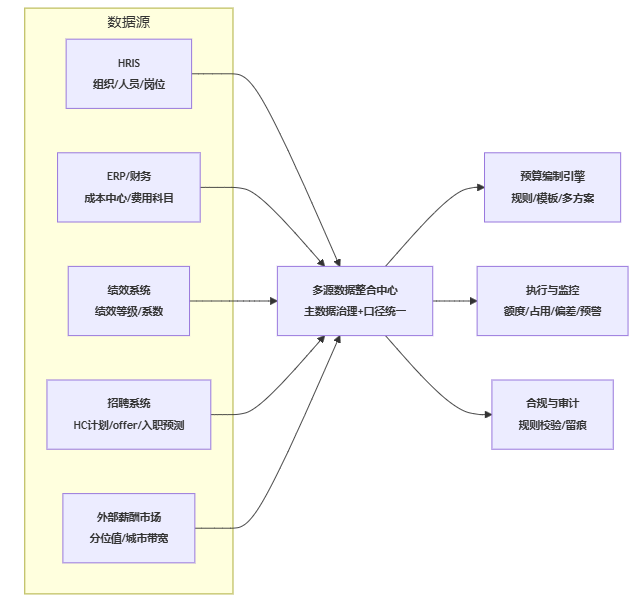

1. 多源数据整合中心:先解决“算谁的、按什么口径算”

预算不准往往不是算法问题,而是数据口径问题。多源数据整合中心的目标是形成薪酬预算的单一事实来源(Single Source of Truth),把“人、岗、薪、绩、编、费”的关键数据拉到同一张桌面上。

现象 → 原因

- 现象:同一家公司,HR报的HC(人数)与财务报的人工成本口径对不上;部门说“已招到人”,但薪资系统还未入职;绩效结果未冻结就先做奖金预算,后续反复返工。

- 原因:组织、人员、岗位、成本中心、项目编码等主数据缺少统一治理;接口打通但口径未对齐;外部市场数据引入缺少“职位映射”。

机制 → 做法

- 主数据治理:至少固化五类关键映射——组织/成本中心、岗位/职级、用工类型、薪酬项、项目/产线。

- 数据更新频率:组织与HC按日/周同步;薪资项按月封账;绩效结果按周期冻结后入库;招聘计划与入职预测按周滚动。

- 外部市场数据的“可用化”:不是把报告上传系统,而是把岗位族、城市、职级映射成可计算的市场分位值区间(例如P50/P75),供预算编制调用。

边界条件与反例

- 小微团队(例如50人以内)如果组织变动少、薪酬项简单,强上复杂整合中心可能“成本大于收益”;更适合先做口径统一与模板固化。

- 反例风险:如果只打通接口不做主数据治理,会出现“系统里看起来都连上了,但依旧对不上账”的二次返工。

2. 智能预算编制引擎:把“编制”从手工劳动变成规则化生产

2026年的预算编制不应依赖“少数会算的人”,而应依赖“可维护的规则”。智能预算编制引擎的价值在于:同一套数据口径下,支持多种编制方法并快速生成可对比的方案。

现象 → 原因

- 现象:每年预算季,薪酬经理靠Excel模板、人肉汇总、反复催报;版本来回十几轮,最后很难解释“为什么这个部门多、那个部门少”。

- 原因:预算逻辑隐含在个人表格里,缺少可审阅、可复用的规则层;自上而下与自下而上无法在同一模型中对齐。

机制 → 做法

- 支持三种常用编制路径,并能“同模对照”:

- 自上而下:从营收/毛利目标反推人工成本率、奖金池、调薪池,再分解到事业部/城市/岗位族。

- 自下而上:部门按编制、调薪、晋升、招聘、离职预测提交需求,系统汇总后与总额目标自动比对。

- 上下结合:先给定“硬约束”(总额/人力成本率/关键岗位最低保障),再允许部门在边界内做结构调整。

- 预算拆分颗粒度建议:总额 → 预算包 → 人群/岗位族 → 成本中心/项目 → 个体。不是越细越好,而是能支撑审批与执行追踪。

- 输出物标准化:至少同时输出“财务口径”(费用科目、成本中心)与“人力口径”(岗位族、人群、职级带宽),避免后续对账再造表。

边界条件与副作用

- 预算编制引擎越强,越依赖前置规则设计。若规则未经业务共识(例如奖金池与绩效分布不匹配),系统只会把矛盾放大得更快。

- 对高度项目制企业(咨询、研发外包等),需优先支持按项目/交付里程碑拆分预算,否则“部门维度”的预算会失真。

3. 全流程执行与监控:让预算从“批完就结束”变成“可运营资产”

预算的真实价值在执行阶段才体现。全流程执行与监控模块要解决两个问题:一是预算占用是否透明,二是偏差能否提前预警而不是年底追责。

现象 → 原因

- 现象:年中发现奖金池不够、调薪池透支、HC超编;但追溯时说不清到底是哪个决策造成偏差。

- 原因:预算下达后缺少“占用机制”(招聘入职、晋升调薪、奖金发放等触发点没有自动扣减预算);也缺少“偏差归因”(是HC偏差、薪酬带宽偏差还是绩效分布偏差)。

机制 → 做法

- 关键能力一:预算占用与冻结

- offer审批触发“预计占用”;入职触发“正式占用”;离职触发“释放”;调薪/晋升审批触发“额度扣减”。

- 对浮动薪酬(奖金、提成)建议采用“按月计提+按季滚动校正”,减少年底一次性偏差。

- 关键能力二:偏差拆解与预警

- 把偏差拆成:HC偏差、结构偏差(职级/岗位族)、薪资水平偏差(分位值偏离)、绩效偏差(分布变化)、一次性事件(并购/关停)。

- 预警阈值不宜“一刀切”,可按业务波动性分层:稳定后台部门阈值低,波动型业务阈值高。

- 关键能力三:管理视图

- 至少提供三类视图:部门负责人视角(额度与占用)、HR视角(人群结构与公平性)、财务视角(费用科目与计提)。

不适用场景提醒

- 如果企业的薪酬发放与核算仍高度离线(例如外包多、发薪周期不统一、费用归集不稳定),先做“核算流程稳定化”再上监控模块,否则系统预警会频繁误报。

4. 自动化合规与审计:把“合规”从事后补洞改为过程内建

合规不是“多加一个审批人”,而是把规则写进系统、把证据留在过程里。自动化合规与审计模块的核心价值是降低跨区域用工与复杂薪酬项带来的合规波动。

现象 → 原因

- 现象:不同城市社保公积金基数调整后,预算未同步更新;加班费/津贴口径不一致导致劳动争议;审计时找不到当时的审批依据与版本。

- 原因:政策变化无法快速同步到预算规则;审批链条有但缺少“证据链”(谁在什么数据版本上做了什么决策)。

机制 → 做法

- 合规规则库:覆盖最低工资、社保公积金上下限、个税口径变化提示、加班与津贴计算规则、劳务/外包的费用归集规则等。

- 审计留痕:预算版本、参数、审批记录、例外项说明、附件(市场报告、岗位评估)统一归档,支持按事项回放。

- 例外项管理:把“特殊调薪、保留奖金、倒挂修正”等从灰色操作变成有规则、有阈值、有审批路径的“例外清单”,避免普遍化。

边界条件

- 合规规则的维护需要责任人(HR/财务/法务协同)。若企业缺少规则治理机制,自动化合规会退化成“上线时对一次,之后没人管”。

表格2:薪酬预算管理必备模块功能与价值矩阵

| 必备模块 | 核心功能 | 解决的典型痛点 | 直接管理价值 |

|---|---|---|---|

| 多源数据整合中心 | 主数据治理、口径统一、外部市场映射 | 对不上账、版本混乱、数据不可信 | 建立可被复用的预算“底账” |

| 智能预算编制引擎 | 多方法编制、规则模板、多方案对比 | 编制效率低、方案不可解释 | 提升编制效率与可追溯性 |

| 全流程执行与监控 | 占用/冻结、偏差拆解、预警看板 | 年中失控、年底追责、无法归因 | 预算可运营、偏差可前置管理 |

| 自动化合规与审计 | 规则校验、例外清单、审计回放 | 合规风险、跨区复杂、证据缺失 | 降低争议与审计成本 |

二、2026年薪酬预算管理功能有哪些必备模块与特色功能?三大“区分度”能力决定上限

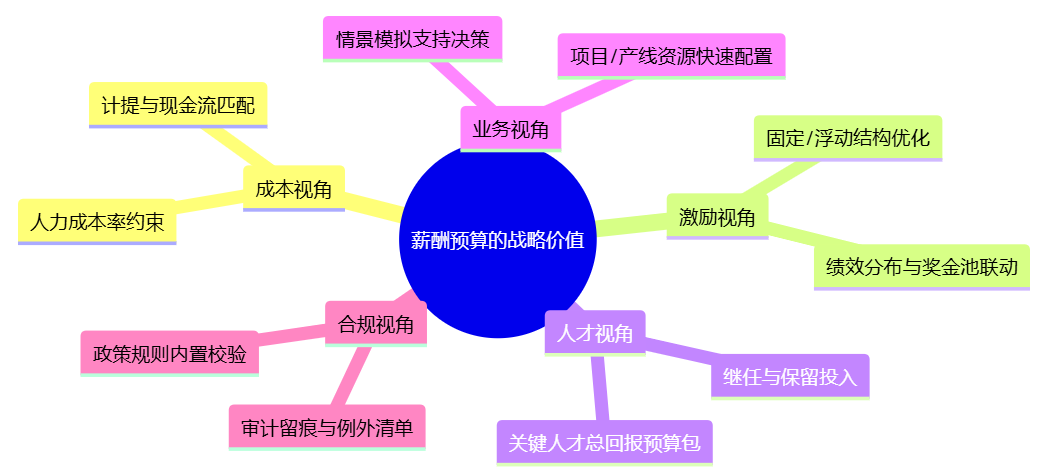

在四大基石之上,真正拉开差距的是“预测、个性化、敏捷”。这些特色功能并非所有企业都要一次性上齐,但它们决定了薪酬预算是否能进入业务决策层的议程。

1. AI驱动的情景预测与模拟:让预算能回答“如果……会怎样”

情景预测的本质不是追求“预测绝对准确”,而是把关键变量显性化,让管理层知道预算对哪些变量最敏感,从而提前准备方案。

典型场景推演

以一家800人规模的互联网toB企业为例,2026年计划从两条产品线扩张到四条,核心变量包括:关键岗位招聘周期、销售提成比例、研发人员流失率、外部薪酬上涨幅度。

- 传统做法:把HC计划填进表格,用去年平均薪资乘以人数,得到一个“看起来合理”的总额。

- 情景模拟做法:系统把变量参数化,至少跑三套情景:

- 保守:招聘达成80%、流失率上升1个百分点、市场分位值维持P50;

- 基准:招聘达成90%、流失稳定、市场分位值上移到P60;

- 进取:招聘达成100%、关键岗位引入P75定价、提成比例上调。

机制 → 功能点

- What-if分析:变量可配置、结果可对比,输出不仅是总额差异,还要拆到“固定薪酬/浮动薪酬/用工类型/区域/岗位族”。

- 敏感性分析:告诉你“预算最怕什么”——例如提成比例每上调0.5个百分点,对人力成本率的影响。

- 约束条件:把财务红线写进模型(如人力成本率上限、现金流压力区间),超出即提示“需要配套收入或毛利假设”。

不适用提醒

- 数据基础很弱(岗位族不清、历史薪资结构频繁变动且无记录)的企业,上AI容易变成“用算法包装不确定”。更稳的路径是先把关键变量的口径固化,再逐步引入模型。

2. 个性化激励与总回报预算:把“平均主义”改成“精准投放”

特色能力的第二层,是把预算从“人人一刀切”升级为“按人才策略投放”。这里的“个性化”不是随意特批,而是把不同人群的价值与成本逻辑制度化。

现象 → 原因

- 现象:关键岗位离职时临时加钱,留下的员工产生不公平感;高绩效想要长期激励,但预算只会做现金奖金;福利、培训、股权各算各的,无法评估总回报投入产出。

- 原因:预算编制只覆盖工资与奖金,未把长期激励、福利与一次性成本纳入同一“总回报视图”;缺少人群分层与预算包设计。

机制 → 做法

- 人群分层建议(可按企业策略调整):

- 关键人才(稀缺能力/关键岗位/继任梯队);

- 高绩效与高潜(连续绩优、关键项目贡献);

- 稳定贡献者(业务连续性保障);

- 新进入与试用期人群(结构性风险更高)。

- 预算包设计:把“现金+长期+福利+发展性投入”纳入一个预算包,并明确触发条件与审批阈值(例如关键人才保留预算需绑定任期或项目里程碑)。

-)平性校验:个性化预算必须同时输出“结构合理性解释”,例如用岗位价值、市场分位、绩效贡献作证据,避免“拍脑袋特批”。

副作用提示

- 个性化做得过度会导致管理成本上升、内部沟通难度增加。实践中通常需要“80%规则化 + 20%例外”,并把例外放进前文的审计留痕体系里。

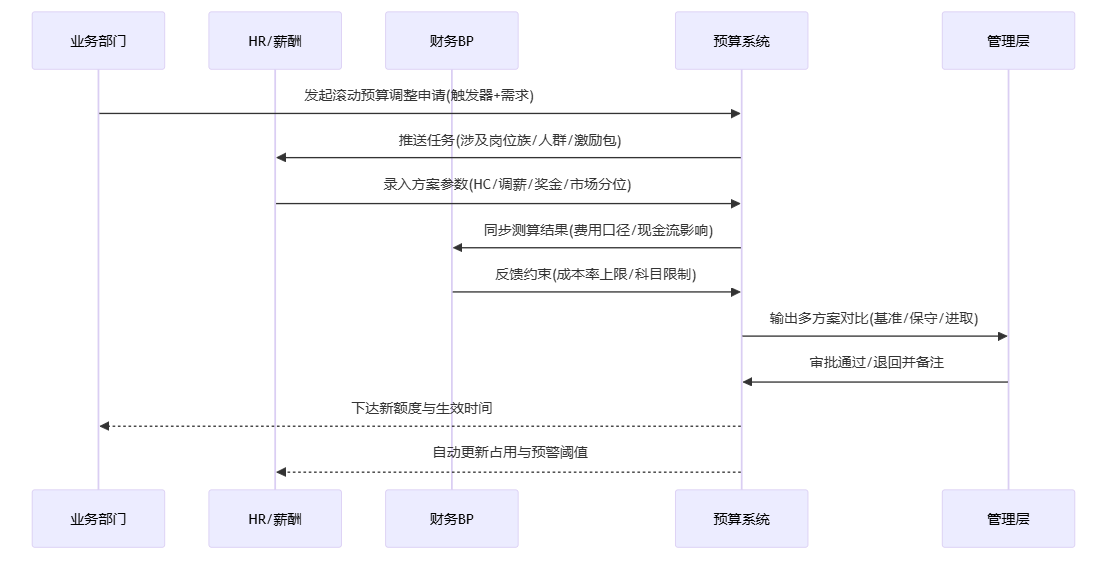

3. 动态滚动预算与敏捷调整:让预算跟得上业务节奏

滚动预算的关键不是“更频繁地做预算”,而是建立一套可复用的调整机制:哪些触发、谁来提、系统怎么重算、多久给结果。

典型场景

制造企业订单波动明显:二季度新增大客户,要求一个月内扩充产线与质检;若还按年度预算等待年中调整,往往错过交付窗口。滚动预算的意义在于:在可控边界内快速把钱和人挪到业务最需要的地方。

机制 → 功能点

- 触发器:订单/产能变化、关键项目立项、核心人才流失预警、区域政策变化(社保基数调整)等。

- 调整动作:预算重分配(部门间挪动)、预算包增补(专项激励/项目奖金)、预算冻结与回收(项目取消/组织收缩)。

- 决策时效:把“调整周期”作为管理指标,例如常规调整5个工作日内闭环、紧急调整48小时出模拟结果。

边界条件

- 滚动预算需要“权责边界”。如果所有调整都上升到最高层审批,会把敏捷做成新的低效;建议按金额、影响范围、是否触及红线分级授权。

三、路径:从工具到战略的薪酬预算数字化升级

薪酬预算系统上线失败的常见原因,是把它当成“HR系统项目”,而不是“经营管理机制”。更稳妥的做法是分阶段推进:先把底账做准,再把流程跑通,最后把决策能力嵌入业务节奏。

1. 阶段一:基础建设与流程线上化——先做到“同口径、可追踪”

这个阶段的交付物不是炫技功能,而是三件事:数据口径统一、预算模板固化、流程可追踪。

- 数据侧:确定主数据责任人,完成组织/岗位/成本中心映射;明确哪些字段是“预算必填”。

- 流程侧:把编制—审批—下达—调整的节点固化,减少线下口头变更;把预算版本管理制度化(例如V1基准、V2调整、V3专项)。

- 验收口径:能否在系统内回答三个问题——“现在还有多少钱”“被谁占用了”“依据是什么”。

提醒:如果企业组织调整频繁,阶段一就必须把组织与成本中心映射机制做扎实,否则后续所有分析都会被组织变动冲掉。

2. 阶段二:流程整合与数据洞察——把“发生了什么”变成“为什么会这样”

当数据与流程稳定后,下一步是把预算的偏差拆解出来,并形成跨部门共识。

- 建立预算运营例会机制:以月度为主,关注占用、偏差、预警与下月预测。

- 引入关键指标(建议少而精):HC达成率、人力成本率、固定/浮动结构、关键岗位带宽偏离、预算执行偏差率。

- 形成解释模板:偏差来自哪里(HC/结构/薪资水平/绩效/一次性事件),下一步动作是什么(冻结、回收、追加、结构调整)。

边界提示:如果管理层只关心“还剩多少钱”,不关心“为什么”,洞察会沦为报表。阶段二的关键是把洞察与动作绑定。

3. 阶段三:战略赋能与决策支持——让预算进入业务规划与人才会议

当预算能稳定运行后,才适合把AI模拟、个性化激励与滚动预算纳入战略会议节奏。

- 嵌入业务规划:在年度经营规划时同步跑“人力成本情景模拟”,让业务目标与人力投入可校验。

- 嵌入人才盘点:把关键人才的总回报预算包与继任计划绑定,避免“盘点归盘点、预算归预算”。

- 建立红线与授权:明确哪些调整可由事业部自决,哪些必须上会;把时间成本纳入制度(例如紧急项目预算48小时给出方案)。

不适用提醒:如果企业业务模型极不稳定(例如频繁转型、产品线不断试错),阶段三更应强调“滚动预算+约束条件”,而不是追求复杂的长期预测。

结语

回到开篇问题:2026年薪酬预算管理功能有哪些必备模块与特色功能?我们的判断是,先用“四大基石”解决可信与可执行,再用“三大特色能力”解决预测、投放与敏捷,预算才会从年度动作变成经营能力。

可直接落地的建议(供选型/规划/上线验收使用):

- 先定口径再谈智能:把组织—岗位—成本中心—薪酬项的映射与责任人定下来,作为系统上线的前置门槛。

- 用“预算占用”把流程跑通:让招聘入职、调薪晋升、奖金计提等事项能自动占用额度,减少年底对账式管理。

- 把例外项制度化:特殊调薪、保留奖金、倒挂修正等进入例外清单,配套阈值、证据与审计留痕。

- 滚动预算先从“触发器+分级授权”做起:明确哪些信号触发调整、哪些额度可授权到事业部,避免敏捷变成层层上报。

- 特色功能分步上:数据与流程不稳时先别追求AI预测;先把关键变量参数化、把约束条件写进模型,再逐步迭代情景模拟与个性化激励。