-

行业资讯

INDUSTRY INFORMATION

【导读】 讨论“2026年薪酬激励系统哪个好”,与其追逐榜单,不如先建立可检验的评估框架:看系统能否支撑敏捷调整、合规穿透与员工体验闭环。本文面向CHRO、HRD、薪酬负责人及信息化团队,给出三维评估模型与分阶段落地路线,帮助企业把薪酬激励系统从事务工具升级为经营管理的决策支点。

不少企业在过去十年完成了HR系统“上线”,但薪酬与激励依然停留在“每月算一次、季度发一次、年终再调一次”的节奏里。与此同时,外部约束在变化:薪酬透明与同工同酬的监管趋势在增强,跨地域用工与多税制并存成为常态;内部压力也在上升:业务重组更频繁、项目制与矩阵管理更普遍、销售与交付岗位对激励反馈的时效要求更高。于是一个更现实的问题出现了——当企业把目光放到2026年,所谓“好”的薪酬激励系统,到底好在哪里,怎么评估,怎么落地,如何避免“系统很先进、组织用不起来”的反效果。

一、2026薪酬系统的核心挑战

传统薪酬系统最大的风险不在“功能少”,而在于无法把业务变化、合规要求与员工体验三件事联成闭环,导致企业用更多人工去弥补系统能力缺口,进而放大用工风险与激励失真。

1. 敏捷缺失:规则变更跟不上组织与业务节奏

从实践看,薪酬激励的“变更频率”正在显著提高:业务线拆分、区域合并、渠道模式调整、岗位族重构、项目奖重算……每一次变化都会触发薪酬口径、奖金公式、绩效权重、计税方式、发放节奏等一系列连锁调整。

现象:系统层面规则配置困难,最终被迫走“线下表格 + 人工核算 + 审批流截图留痕”。短期看能把钱发下去,长期看会积累三类问题:

- 激励滞后:奖金与行为之间的时间间隔过长,反馈效应衰减,销售与交付岗位尤其明显。

- 口径不一致:同一指标在不同团队被不同表格、不同版本解释,争议成本上升。

- 治理失效:调整一多,审批链变长但证据链变弱,事后复盘很难“算得清、说得明”。

机制:敏捷缺失通常不是“HR不想变”,而是系统架构与治理方式共同造成:

- 规则配置依赖开发或厂商实施,改一次排期一次;

- 数据不贯通(绩效、工时、销售、项目、财务),系统无法自动取数;

- 缺少“方案模拟”能力,难以在发放前做预算、分布、合规校验。

对策方向:到2026年,企业对薪酬激励系统的底线要求会从“能算”升级为“可快速改、可先模拟、可审计追溯”。但也要承认边界:在强工会协议或高度刚性的薪酬合同环境里,敏捷的空间本身有限,系统再强也不能绕开制度约束;这类场景更应把重点放在合规与透明解释上。

2. 合规失控:跨地区与透明化趋势让风险更难被发现

薪酬合规并不新,但2026年前后会更“系统性”:不是某一条规定,而是多地税制、个税申报口径、社保基数、数据跨境、薪酬透明与反歧视要求叠加,形成持续变化的规则网络。

现象:很多企业的合规控制仍停留在“发放前人工复核”,而风险往往发生在链条前端:

- 激励定义不清(补贴/奖金/佣金/福利)导致税务与社保处理口径不一致;

- 跨城市用工、灵活用工、外包与项目制协作混用,主体责任边界模糊;

- 海外分支存在本地法规与集团政策冲突,执行层靠经验判断。

机制:合规失控的根源在于系统缺少三项能力:

- 法规库的持续更新与版本管理(不只是文档,而要能落到规则引擎);

- 对人群与口径的穿透(按国家/省市/合同类型/岗位族切分);

- 风险提示与留痕(异常项自动标记、审批理由与证据归档)。

对策方向:2026年的“好系统”不应承诺替代法务/税务判断,但必须做到:把高频规则固化、把高风险情形自动暴露、把审批证据结构化沉淀。反例也需要提醒:如果企业本身政策频繁变动、且缺少统一的薪酬治理机制(如薪酬委员会或跨部门规则评审),系统会变成“合规背锅侠”——看似上了控制点,实则仍是人为口径漂移。

3. 体验脱节:激励反馈慢、解释成本高,直接影响留才与士气

员工体验不是“界面是否好看”,而是员工能否及时理解:我因为什么被激励、我还能怎么做得更好、钱会在什么时候以什么口径到账。Z世代与高流动岗位对即时反馈的期待更强,但多数组织的激励链路仍是批处理。

现象:体验脱节通常表现为三类高频投诉:

- 算不明白:绩效、提成、补贴、税后金额之间关系不透明;

- 等太久:结果出来晚、审批慢、发放慢;

- 沟通成本高:HR和直线经理反复解释口径,仍难以让员工信服。

机制:体验脱节往往来自系统没有把“激励规则—过程数据—结果解释”做成可交互链路:员工看到的只是金额,而看不到构成与可行动的改进点。

对策方向:到2026年,薪酬激励系统需要把体验做成“可解释的结果页 + 可追溯的数据来源 + 可反馈的申诉/更正通道”。但也要控制副作用:透明不等于公开一切。对于高度保密的岗位定薪策略或尚处于谈判期的激励政策,过早、过度透明可能引发横向攀比与组织内耗,必须配套分层可见与沟通机制。

二、未来系统评估三维模型:回答2026年薪酬激励系统哪个好

“哪个好”并不是某个品牌更强,而是你的组织在既定约束下,能否选到技术可行、管理适配、投资可持续的组合。我们建议用三维模型把选型讨论从“功能清单对比”拉回到“能力与场景匹配”。

1. 如何评估2026年薪酬激励系统哪个好:技术维度看三项硬能力

技术维度不等于“越新越好”,而是围绕数据、规则与可扩展性做审视。

- 数据整合与口径治理能力:能否对接绩效、考勤、工时、CRM/订单、项目管理、财务核算等关键系统,并对指标口径做版本控制。

- 规则引擎与方案模拟能力:规则是否可配置、可复用、可回滚;是否支持发放前预算测算、分布预估、极端值检测。

- 审计追溯与权限控制能力:谁改了规则、为什么改、影响了哪些人、审批链证据是否结构化留存。

表格1:薪酬激励系统能力代际对比(2023常见水平 vs 2026必备要求)

| 能力项 | 2023常见水平(不少企业现状) | 2026更像“必备”的要求 |

|---|---|---|

| 数据处理 | 以HR主数据为主,业务数据靠导入 | 关键业务流数据可贯通,口径可治理 |

| 规则配置 | 复杂规则依赖开发/实施 | 可视化配置、可复用组件、可回滚 |

| 预算与模拟 | 发放后对账为主 | 发放前模拟、预算占用与预警 |

| 风险与审计 | 以审批流截图/邮件留存 | 结构化留痕、可审计链路、异常自动标记 |

| 分析能力 | 报表为主 | 指标洞察 + 人群切片(岗位/地区/组织) |

边界条件要说清:如果企业的业务系统本身就高度碎片化(多套CRM、多套项目系统并存),短期内不宜指望薪酬激励系统“单点打通一切”。更现实的做法是先确定3—5类高价值数据源(如销售订单、回款、项目里程碑、工时、绩效结果),用可控范围内的贯通换取可见收益。

2. 管理维度:组织适配与变革成本决定“能不能用起来”

同一套系统在不同组织里表现差异很大。管理维度的核心是:系统是否契合你的组织结构、薪酬治理机制与管理成熟度,否则上线后会出现“规则写得很美、执行全靠人情”的落差。

(1)组织类型适配

- 集团型企业:多法人、多币种、多税制、多职级体系并存,核心诉求是统一框架下的差异化治理。系统要支持分级授权、跨组织结算、以及政策版本在不同子公司灰度发布。

- 成长型企业:组织变动快、岗位族迭代快,核心诉求是模块化、快速上线、规则组件可复用,避免每次变更都推倒重来。

- 项目/交付导向企业:激励与项目里程碑、交付质量、客户满意度高度绑定,系统需要把项目数据纳入激励计算链路,否则就会回到线下核算。

(2)变革成本识别

不少企业在系统切换期出现过短期效率下降:一方面是规则迁移与历史数据清洗工作量被低估;另一方面是直线经理的角色变化——从“只批钱”变成“要解释口径、要对结果负责”。因此选型时必须同步评估:

- 规则与数据是否具备迁移条件(历史口径是否一致);

- 业务负责人是否愿意共同定义指标与权重;

- 薪酬治理是否有稳定的评审机制(否则系统配置会持续漂移)。

这里可以用一个克制的类比(本模块唯一一处):系统像一套“交通规则”,并不能自动让车辆有序行驶;如果没有执法与教育,规则再细也会被绕开。对策不是增加更多审批节点,而是把关键口径定为组织共识,并将例外处理纳入可追溯流程。

3. 投资维度:TCO与合规风险成本一起算,才知道“值不值”

选薪酬激励系统很容易只看许可费与实施费,但到2026年,真正拉开差距的是总拥有成本(TCO)与风险成本的差异。我们建议把成本拆成显性与隐性两层,避免“买得便宜、用得昂贵”。

表格2:薪酬激励系统TCO成本结构(显性成本 vs 隐性成本)

| 成本类别 | 典型内容 | 常见低估点 |

|---|---|---|

| 显性成本 | 软件许可/订阅、实施服务、基础培训 | 复杂规则二开、接口开发、环境与安全要求 |

| 运行成本 | 运维人力、规则迭代、数据治理、报表开发 | 业务变更频率上升带来的持续配置工作量 |

| 隐性成本 | 人工核算与对账、争议处理时间、员工信任损耗 | 解释成本、申诉处理、跨部门拉扯 |

| 风险成本 | 税务/社保/劳动争议、数据合规处罚、审计整改 | 事后补缴与罚金、声誉影响、管理层注意力占用 |

| 机会成本 | HR无法做战略工作、业务激励失真导致业绩损失 | 激励滞后导致的销售/交付流失与绩效波动 |

ROI怎么测更可靠:

- 不只看“节省了多少HR工时”,还要看争议率、异常发放率、激励发放周期、关键人群流失率是否改善;

- 对高流动岗位(销售、交付、客服)可以用“激励到账周期缩短”与“新人爬坡期缩短”作为更贴近经营的指标。

反例提示:如果企业的薪酬策略本身不清晰(例如岗位价值评估缺失、薪酬带宽不稳定、绩效结果区分度不足),系统投入很难产生可持续回报,甚至会把策略问题放大为“系统问题”。

三、关键能力落地路径

决定薪酬激励系统价值上限的,不是模块数量,而是四项能力能否在你的数据条件与治理水平下落地:智能决策、合规热图、员工体验接口、生态扩展架构。

1. 智能决策引擎:从发放计算升级到方案模拟与风险预警

所谓智能,不是替你决定发多少,而是把复杂变量放到同一张桌面上可计算、可对比、可解释。到2026年,更现实的智能决策引擎应聚焦三件事:

- 激励方案模拟(不同权重/阈值/封顶策略对预算与分布的影响);

- 异常检测(极端值、重复发放、口径冲突、数据缺失);

- 风险预警(关键人群离职风险、绩效-激励错配、预算超标)。

图表1:AI驱动的薪酬激励决策流程(示意)

边界条件:模型与预警的质量高度依赖数据质量与业务口径稳定性。若绩效评分长期“扎堆”、销售业绩口径经常调整、项目里程碑缺少客观验收,智能引擎只能输出看似精确的噪声。因此落地顺序应是先口径治理,再做预测与预警。

2. 合规热图系统:把分散规则变成可监控的风险面板

合规热图的价值在于:把合规从“事后审计”前移到“事前提示”,并且能按地区、法人、岗位、人群维度做穿透管理。

落地时建议拆成三个组件:

- 法规与政策库:包括个税、社保、公积金、最低工资、加班与补贴边界、数据与隐私要求等;关键是版本化与适用范围标注。

- 规则扫描器:对拟发放数据进行自动校验,例如超阈值、口径异常、重复项、与合同约定冲突等。

- 处置闭环:异常要能进入工单或审批流,记录原因、处理人、处理结果与证据。

副作用提醒:合规控制点越多,不代表风险越低。若把所有例外都强行拦截,可能导致发放周期显著拉长,反而伤害激励时效。更可取的是分级策略:高风险强拦截,中风险提示+复核,低风险抽样审计。

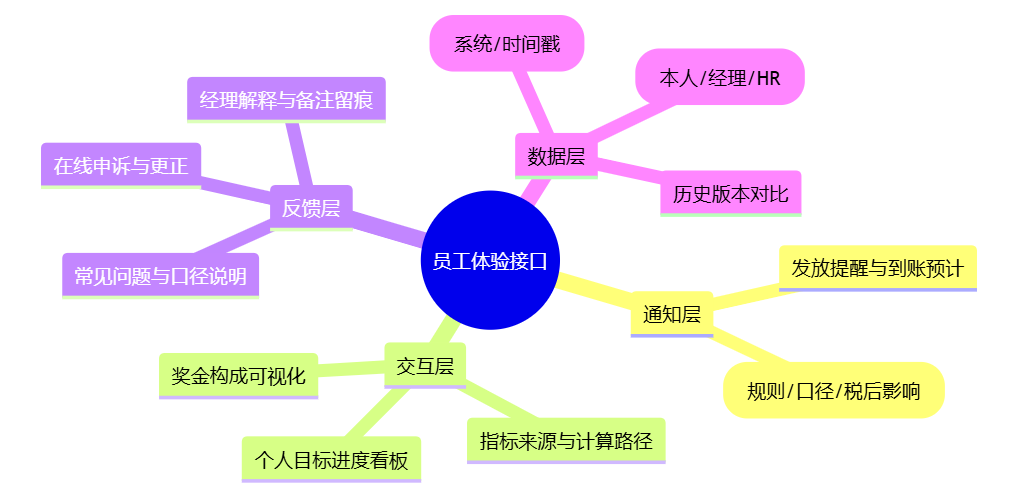

3. 员工体验接口:把结果页做成可解释、可申诉、可行动

员工体验接口的目标是降低解释成本与争议成本,同时提升激励对行为的牵引力。一个更接近2026要求的设计,至少应覆盖四层能力:通知、交互、反馈、数据解释。

图表2:员工体验功能清单(结构化拆解)

不适用场景需要提前声明:对于高度保密的股权激励、特定高管协议或谈判期激励方案,体验接口不宜做“全量可见”。但即便如此,也应提供最低限度的可解释信息(例如发放依据类别、入账与税务口径),否则争议会在其他渠道爆发。

4. 生态扩展架构:用开放能力连接财务与业务系统,避免再造数据孤岛

薪酬激励系统的边界正在外扩:它不再只属于HR,而是连接经营数据与成本核算。到2026年,生态扩展架构至少要回答三个问题:

- 如何与财务闭环:激励预算占用、预提、入账科目、成本中心分摊能否自动化。

- 如何与业务闭环:销售、项目、客服等系统的数据能否稳定接入,口径是否一致。

- 如何支持扩展:开放API、事件订阅、权限与审计能力是否完善,避免每次扩展都高成本定制。

反例提示:开放接口多不等于好用。若缺少统一的数据字典与主数据管理,接口接得越多,口径冲突越多。生态扩展的前提是“少而准”的标准化:先把高价值链路打通,再逐步扩展外围系统。

结语

回到“2026年薪酬激励系统哪个好”这个问题,答案并不在某个榜单上,而在你是否用同一套标准审视:系统能否支撑敏捷调整、合规穿透与体验闭环,并且在组织治理与投资约束下用得起来、用得久。

我们建议把行动拆成可执行的5步(同时也是选型与落地的共用路线):

- 做一次现状诊断(10项自检清单)

- 规则变更平均周期是否>30天

- 激励发放周期(结算到到账)是否>45天

- 关键激励口径是否存在多版本并行

- 业务数据是否需要人工导入

- 是否能在发放前完成预算模拟与分布预估

- 异常项(极端值/重复/缺数)是否能自动标记

- 审批证据是否结构化留存可追溯

- 跨地区税社保口径是否可配置并版本化

- 员工是否能自助查看构成与计算路径

- 申诉更正是否有闭环与SLA

- 用“三维模型”做选型评分,而不是只比功能点

- 技术:数据贯通、规则引擎、审计追溯

- 管理:组织适配、治理机制、变革成本

- 投资:TCO、风险成本、可衡量ROI指标

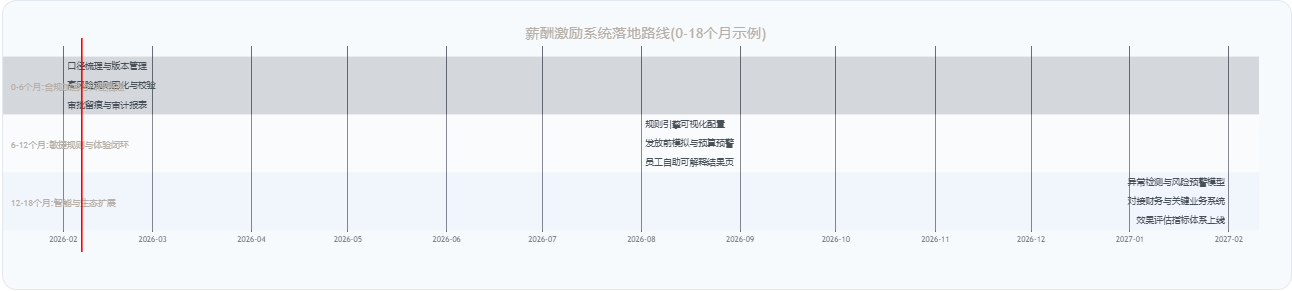

- 分阶段落地,先控风险再做智能升级(避免一次性大爆炸上线)

- 把“口径治理”作为项目第一里程碑(没有口径共识就没有系统共识)

- 建立跨部门机制:HR牵头但必须有财务、法务/合规、业务负责人共同参与规则评审与版本发布

图表3:分阶段实施甘特图(建议路线)