-

行业资讯

INDUSTRY INFORMATION

每年预算季,不少企业的人力资源部门都要与时间赛跑:一边要应对各部门提交的用人需求,一边又要在短时间内完成人力成本的精确核算。尤其是涉及多工厂、多业务线的大型组织,人工核算易出现数据遗漏、口径不统一等问题,影响预算编制和成本控制的准确性。

以一家长三角地区的制造企业为例,企业负责人曾坦言,早期人力成本统计主要靠Excel表格,涉及的工资、五险一金、招聘、培训、福利等数据分散在不同负责人手中。每到核算阶段,HR团队常常需要与财务、业务部门反复沟通确认,往往一轮下来,最少也要三到五个工作日才能汇总出一份初步数据。这样的痛点并非个别现象,在互联网、零售等行业同样普遍存在。

人力成本核算不仅仅是“算账”,更是企业管理精细化、科学化的基础。准确、快速的人力成本核算,有助于企业及时发现用工结构中的隐形浪费,合理分配预算资源,为绩效考核、薪酬调整、组织变革等提供数据支持。随着数字化管理工具的普及,越来越多的企业开始关注如何借助系统工具提升人力成本核算的效率和精度。

人力成本快速核算的意义与管理场景

在人力资源管理实践中,“人力成本快速核算”不仅关乎财务报表的准确性,更直接影响企业经营决策的效率与科学性。对制造业、互联网公司、服务业等不同类型企业来说,人力成本往往占据总运营支出的较高比例。若不能及时、全面地掌握人力成本结构,企业就容易在预算分配、用工优化、薪酬调整等环节出现误判。

支持业务决策

人力成本核算结果可以为企业提供清晰的用工成本结构,为业务扩张、产能调整、投资决策等提供参考。例如:某零售集团在新开门店前,往往要提前测算不同区域、不同岗位的人力成本差异,及时调整用人方案,避免资源浪费。提升预算编制效率

预算编制需要建立在准确的成本数据基础上。通过快速核算人力成本,HR和财务部门能够缩短数据收集和整理周期,减少因数据不一致引发的反复沟通,为企业赢得宝贵的决策窗口期。强化成本控制意识

通过定期的人力成本快速核算,企业能够实时监控人力资源投入产出情况,及时发现人力资源浪费、过度配置等问题,推动各部门形成成本管控的主动意识。助力战略调整与组织变革

在企业转型、组织重组、并购整合等变革时期,快速、准确的人力成本数据能够为高层决策提供坚实的数据基础。例如,一家互联网企业在推动敏捷研发转型时,通过系统化的人力成本核算,动态评估各团队的投入产出比,调整资源配置,实现组织效能提升。

企业管理中人力成本快速核算对业务决策、预算编制、成本控制、战略调整的支撑流程结构图

人力成本的构成项目与数据口径

进行快速核算前,明确人力成本的具体构成项目和数据口径至关重要。不同企业、行业在实际操作中,可能存在科目划分差异,但核心要素基本一致。只有统一数据口径,才能保证核算结果的准确性和可比性。

第一、直接成本项目

工资薪酬:包括基本工资、绩效奖金、岗位津贴、加班费等。

福利费用:如五险一金、补充医疗保险、企业年金、员工体检、节日福利、员工活动等。

招聘费用:如招聘广告费、猎头服务费、面试差旅费。

培训费用:员工培训、技能提升等相关费用。

第二、间接成本项目

行政支持费用:如办公用品、通讯补贴、餐饮补贴、交通津贴等。

离职成本:包括辞退补偿金、离职引发的生产损失、重新招聘及培训费用。

劳动保护费用:如工作服、防护用品等。

其他费用:如员工差旅费、员工奖励、工会经费等。

第三、数据口径统一的关键点

明确各类成本的归集口径,避免重复统计或遗漏。例如,岗位津贴是否归属福利,需在企业内部形成一致标准。

跨部门数据归集时,建立统一的模板和格式,确保各部门上报数据口径一致。

对于特殊岗位或项目,应单独设立辅助核算表,保证核算的精细化与多维度。

展示直接成本和间接成本下各细分项目的人力成本构成结构图

快速核算人力成本的方法

企业在实际操作中,选择合适的核算方法是实现人力成本快速核算的关键。不同方法适用于不同管理场景和精细化程度,HR应根据企业规模、数据基础和核算目的灵活选用。

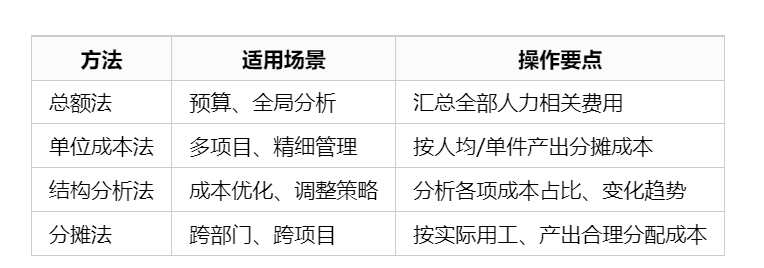

第一、总额法

总额法是最为直接的核算方式,将企业在一定周期内所有与人力相关的费用进行加总,得出总人力成本。适用于预算初步测算、全局成本分析等场景。

操作要点:汇总工资、奖金、福利、招聘、培训、补贴、五险一金等全部支出,避免漏项和重复。

适用场景:预算编制、年度成本分析等。

第二、单位成本法

单位成本法主要用于衡量单个员工、单个项目、单件产品的人力成本,有助于企业进行细致的成本管理和资源优化。

操作要点:以人均或产品单位为基数,将对应期间的人力成本总额除以员工数量或产出数量。例如,人均人力成本=总人力成本/员工总数。

适用场景:多工厂、多项目、精细化管理企业。

第三、结构分析法

结构分析法通过分解人力成本的各个组成部分,分析各项成本占比与变化趋势,为企业优化薪酬福利结构、调整用工策略提供依据。

操作要点:梳理工资、福利、招聘、培训、离职补偿等各项在总人力成本中的占比,识别波动源头。

适用场景:战略调整、薪酬体系优化、成本结构优化。

第四、分摊法

分摊法将总人力成本按照部门、项目、产品线等不同维度进行归集和分配,便于企业分权管理、责任到人。

操作要点:根据部门/项目实际用工情况、工时分布、产出比例等科学分摊人力成本,建立部门或项目的成本核算台账。

适用场景:跨部门、跨项目、矩阵型组织。

表格对比人力成本快速核算四种方法的适用场景与操作要点

数字化系统如何提升核算效率

在当下企业管理转型过程中,数字化系统已成为人力成本快速核算的有力工具。通过信息化平台,企业能够实现数据自动归集、实时分析和多维度展示,大幅提升核算速度与准确性。

第一、集成员工信息与薪酬数据

现代HR管理系统能够自动同步员工基础信息、薪酬福利、考勤、社保等数据,避免人工录入错误和数据遗漏。例如,在制造业企业,系统可自动统计各工段员工的工时、加班、津贴等,实时汇总到人力成本报表。

第二、支持多维度报表输出

数字化系统可以按部门、项目、岗位、时间等维度生成人力成本分析报表,便于管理层及时掌握各业务单元的用工成本状况。互联网企业常用此功能对比不同团队、不同业务线的人均成本,优化人员配置。

第三、自动化核算与预警

系统可根据预设核算规则,自动归集各类费用并进行周期性核算。一旦发现超预算或异常波动,系统可自动预警,帮助HR及时干预。例如,服务行业企业在高峰季节,系统可实时监控临时工成本,防止用工超支。

第四、数据口径标准化与追溯

数字化平台支持核算口径的统一设置,确保各部门、不同时间段的数据可比性。若出现数据异常,系统可追溯历史记录,快速定位问题源头。

数字化系统通过员工数据归集、自动核算、多维度报表、异常预警、数据追溯实现高效人力成本核算的流程结构图

企业实践案例与常见问题

在实际工作中,不同行业和规模的企业在推行人力成本快速核算时,往往会面临各自独特的挑战和经验。以下通过场景案例和常见问题梳理,为HR和管理者提供更具操作性的参考。

第一、制造企业的多工厂核算实践

某装备制造企业拥有多个生产基地,员工总数超三千人。早期各工厂人力成本由本地HR独立核算,数据口径不一致导致集团总部难以获得准确的合并数据。引入数字化管理平台后,企业统一了成本科目和数据模板,系统自动收集各工厂员工薪酬、福利、加班、培训等信息。通过多维度报表,企业能够实时对比不同工厂、车间的人力成本结构,为产能调整和工厂资源优化提供数据支持。

第二、互联网企业的敏捷项目核算

一家大型互联网公司实行敏捷开发模式,项目组成员常常跨部门协作。企业HR部门利用自研系统,将员工的项目工时、绩效奖金、专项补贴等数据按项目归集,实现了项目级的人力成本快速核算。管理层可随时查看各项目组的人均成本、产出比,及时调整人员分配,提升项目效益。

第三、常见问题分析与应对策略

数据收集难:部分企业依赖手工报表,导致数据滞后、易出错。建议逐步引入系统工具,实现自动化采集和归集。

科目定义模糊:各部门对成本项目理解不同,易出现口径不统一。建议建立标准化核算手册和统一模板。

维度单一:仅按部门汇总,难以满足多项目、多业务线分析需求。建议系统支持自定义多维度报表输出。

历史数据追溯难:数据缺失或变动无记录。建议选择具备完善数据追溯和权限管理功能的系统。

人力成本核算的价值延伸

人力成本快速核算,远不只是HR部门的“数字游戏”,而是企业迈向精细化管理的核心环节。只有基于完整、准确的数据,企业才能精准识别用工结构中的优劣,及时把控预算执行进度,为战略调整和组织升级提供坚实支撑。

在数字化工具的辅助下,人力成本核算正逐步从“事后统计”转变为“实时监控”和“前瞻性分析”。这不仅帮助企业提升反应速度,更为管理层带来前所未有的数据洞察力。未来,随着企业对人才价值认知的不断提升,人力成本核算将不仅聚焦于成本本身,更关注人力资本的投入产出与持续回报。

对于HR和管理者而言,快速核算人力成本既是能力的体现,也是推动组织高质量发展的必备武器。不断完善核算流程、优化工具应用、强化数据意识,将是每一家成长型企业的必经之路。