-

行业资讯

INDUSTRY INFORMATION

【导读】 薪酬福利整合功能正在从“算得准、发得出”升级为“可洞察、可模拟、可治理”。本文面向CHRO、HRD、薪酬福利负责人、HR数字化/共享中心负责人,系统拆解2026年薪酬福利整合功能的四大必备模块与三大特色能力,并回答一个更现实的问题:2026年企业如何建设薪酬福利整合功能?我们将从系统架构、数据与合规、员工体验、实施路径四条线展开,帮助企业在多地政策、用工多样、数据合规压力上升的条件下,把“发薪”这件事做成可复制的管理能力。

薪酬与福利历来是企业最敏感、也最容易引发争议的管理主题之一。现实矛盾在于:一方面,政策口径、社保基数、个税规则、补贴津贴、假勤口径越来越细;另一方面,组织形态更碎片化——多法人、多城市、业务外包与灵活用工并行、混合办公常态化。许多企业并非缺一个“算薪工具”,而是缺一套端到端可审计的整合机制:数据从哪里来、按什么规则算、谁来审批、如何留痕、异常如何预警、员工如何自助解释,这些问题如果不在同一套架构里闭环,就会持续消耗HR与财务的时间,并放大合规与员工关系风险。

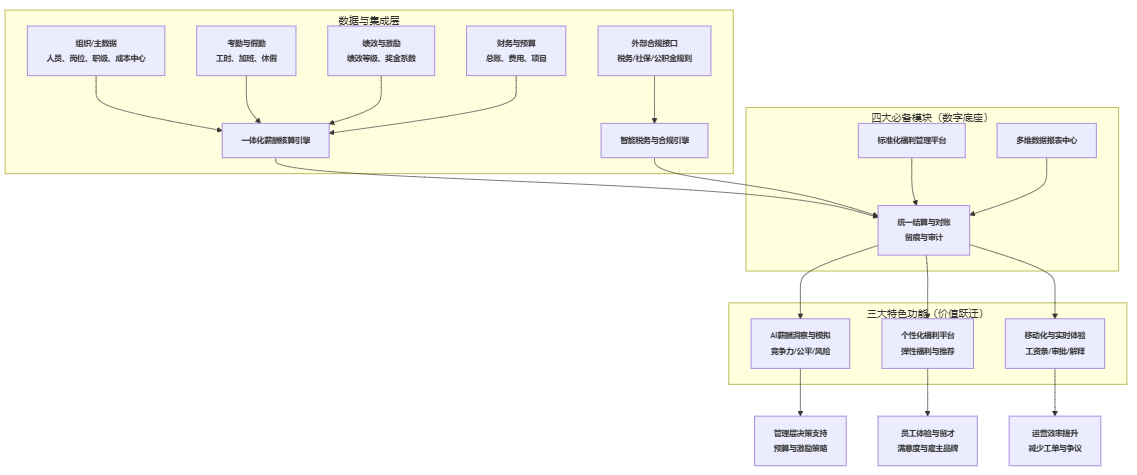

一、2026年企业如何建设薪酬福利整合功能:四大必备模块

把薪酬福利“整合”做实,本质上是先把可计算、可解释、可审计三件事建起来;没有这层数字底座,AI洞察与体验创新会被数据口径与合规风险反噬。我们观察到,2026年多数项目失败并非败在功能不足,而是败在基础模块之间无法形成闭环:数据进不来、规则说不清、结果对不上、审计留不住。

1. 一体化薪酬核算引擎

一体化薪酬核算引擎解决的是“工资如何从多源数据变成一张可对账的工资表”。在多地、多业务线环境里,薪酬计算不只是倾工资+绩效奖金,更包含计时/计件、补贴津贴、销售提成、项目奖金、加班与倒班、驻外与差旅、扣款与追补、社保公积金调整等变量。引擎是否合格,关键看三点判据:数据口径统一、规则可配置、过程可追溯。

从机制上说,核算引擎需要建立“输入—规则—输出”的明确映射:输入端通过API/ETL接入考勤、绩效、组织与主数据;规则端把薪资项拆解为参数化组件(如基数、比例、封顶、阶梯、有效期、适用人群);输出端不仅生成发薪数据,还要能回写成本中心、项目维度的分摊结果,以便财务对账。实践中最容易踩坑的是“规则写死在Excel或脚本里”:一旦补贴口径变化、组织调整、绩效方案改版,就需要人工改表、反复校验,最终把风险留给发薪当晚。

边界条件也需要明确:若企业规模较小、薪资结构高度单一(例如同城单法人、固定薪酬为主),上轻量化核算引擎即可;但一旦存在多城市政策差异或、套计薪方案并存,可配置的规则引擎就从“加分项”变成“必选项”。下一步要讨论的,是福利如何与核算同一口径联动。

2. 标准化福利管理平台

福利平台要解决的是“福利政策复杂、地域差异大、缴纳与变更高频”的现实。到2026年,许多企业的福利并不止五险一金,还包括补充医疗、团险、年金、健康体检、EAP、带薪假、节日福利、弹性福利额度等;同时,社保与公积金涉及基数上下限、比例、补缴、跨地转移、落户与派遣等场景,任何一次信息不同步都可能导致员工投诉或稽核风险。

一个可落地的福利管理平台通常具备三层能力:第一层是政策与规则库(支持按城市、户籍、用工类型、参保类型配置,并可记录生效期与变更历史);第二层是变更流程(入转调离、异动、基数调整、补缴追缴、证明材料归档、电子签核);第三层是对接与回单(与社保公积金代理/直连接口,生成申报清单、回单与差异对账)。我们在项目评估中会特别关注“福利与薪酬的同源性”:例如补充医疗的企业缴费是否计入个税、某些补贴是否影响基数,若两套系统各算各的,最终会出现“薪酬表与福利台账对不上”的硬伤。

需要提示的反例是:若企业把福利管理完全外包给第三方但内部缺乏台账与规则留痕,那么外包可以降低事务量,却会放大两类风险——一是员工问询无法解释,二是稽核或审计时无法快速提供依据。接下来必须把税务与合规能力嵌入整合架构,否则“算得快”不等于“算得对”。

3. 智能化税务与合规引擎

税务与合规模块的价值,在于把“政策变化”和“口径差异”变成可管理的规则,而不是靠人工记忆与经验传承。2026年的关键变化更,是企业对合规的理解更“全链路”:不仅要算对个税、按时申报,还要满足数据最小化、续控制、脱敏展示、访问留痕等要求,尤其是薪酬数据属于高敏感个人信息,任何不当访问都可能带来温风险。

从功能拆解看,合规引擎至少要覆盖:个税计算与申报(含专项附加扣除、年终奖策略、补发追补的计税口径)、社保公积金合规校验(基数、比例、上下限、补缴情形)、劳动用工合规提示(例如试用期工资比例、加班费计算口径的制度一致性),以及数据安全与权限审计(字段级权限、下载控制、水印、日志)。更进一步的“智能化”不在于花哨,而在于规则变更”,可控上线:政策规则更新后,需要有灰度、对比测算、差异清单、审批发布,避免一次更新影响全员发薪。

边界条件同样重要:税务规则具有显著的地域差异与时间有效期,系统必须支持“同一薪资项在不同法人/不同城市的不同计税处理”。若企业试图用“一个口径全国通用”,短期看省事,长期往往会在补税、罚款、员工争议中付出更高成本。基于合规的数据,才能进入管理层需要的“可用报表”。

4. 多维度数据报表中心

报表中心不是“把数据画成图”,而是把薪酬福利从结果数据提升为决策数据:成本怎么分布、激励是否有效、预算是否可控、结构是否合理。2026年的典型需求是多维联动:按组织、地区、职级、岗位序列、业务单元、项目、用工类型拆分人力成本,同时支持与收入、利润、交付周期等业务指标关联。

我们通常用四类报表来判断报表中心是否真正可用:运营报表(发薪进度、异常数量、工单闭环)、成本报表(人力成本构成、福利成本、雇主成本、趋势与预测)、公平与结构报表(同岗同酬、倒挂、压缩比、绩效-薪酬联动)、对外与审计报表(税务申报、社保清单、审计抽样所需凭证)。如果系统只能输出固定模板,或必须依赖IT写SQL才能取数,就会让报表成为“展示品”而不是“工具”。

在实践中,报表中心的最大风险是“口径漂移”:同一个指标在薪酬、财务、人力三套口径里各有定义,导致管理层会议上争论数据而非决策。因此我们建议把核心指标写入数据字典,并与财务对账逻辑绑定。下面用一张对比表,把传统模式与整合模式的差异讲透。

表格1 传统薪酬福利管理模式 vs 一体化整合模式

| 维度 | 传统分散模式(常见现状) | 一体化整合模式(目标状态) |

|---|---|---|

| 数据来源 | 多系统+人工汇总,口径不一致 | 主数据统一,多源自动同步与校验 |

| 计薪规则 | Excel/脚本硬编码,变更靠经验 | 参数化配置+版本管理+审批发布 |

| 福利管理 | 外包/线下台账,回单对账困难 | 政策库+流程+回单闭环,可审计 |

| 合规能力 | 依赖个人熟悉政策,风险滞后暴露 | 规则引擎+预警+灰度更新+留痕 |

| 员工体验 | 工资条解释靠HR,问询工单堆积 | 自助查询+规则说明+透明留痕 |

| 管理决策 | 事后汇总、对不上账 | 实时多维分析,可做预算模拟 |

二、价值跃迁——定义未来的三大特色功能

当“四大必备模块”把正确性与可治理性建立起来,系统才有资格谈“体验”和“洞察”。2026年的特色功能竞争,本质是从“减少事务”走向“提升激励效能”:让薪酬福利对人才吸引、保留与绩效产出产生可衡量的影响,而不是停留在流程自动化。

1. AI驱动的薪酬洞察与模拟

AI在薪酬领域最值得投入的,不是替HR写文案,而是做三类高价值分析:竞争力、内部公平、风险预警。其前提是底层数据足够干净,且指标口径可解释;否则模型越复杂,越容易把噪声当规律,输出“看似专业、难以落地”的建议。

可落地的AI洞察通常包括:外部对标(结合薪酬调研/招聘市场数据,定位关键岗位分位值)、内部公平(同岗同酬偏差、绩效-薪酬相关性、部门间结构差异)、离职与敬业风险(结合薪酬增长、奖金波动、福利使用、加班强度等信号做风险分层),以及预算模拟(例如同样的预算,集中投向关键岗位还是普惠覆盖,分别会带来怎样的留才概率变化)。更关键的是“模拟”能力:把调薪、奖金、补贴调整做成可回滚的情景演算,输出差异清单与成本影响,供业务与财务共同决策。

AI也有明确的边界:第一,薪酬决策具有强烈的制度约束与文化约束,模型只能提供建议,不能替代治理;第二,模型可能引入历史偏见(例如过去对某类岗位长期低配导致“推荐继续低配”),因此必须配套可解释性与人工复核机制。下面用流程图呈现一个可审计的AI闭环。

2. 员工自助式个性化福利平台

福利“个性化”在2026年变得更现实,原因并非企业更慷慨,而是企业开始用同样的预算追求更高的感知价值。典型做法是把部分福利从“统一发放”转为“额度+自选”:例如健康管理、子女教育、补充医疗、体检升级、运动与心理健康、学习发展、交通与通勤等,员工在规则范围内自助选择,HR则通过平台掌握使用率与偏好结构。

这一模块的关键不是做成“福利商城”,而是做成可治理的激励工具,至少回答三件事:第一,预算怎么来(与职级、绩效、司龄、关键岗位标签挂钩,还是普惠额度);第二,规则怎么控(可选清单、额度有效期、税务处理、跨年度结转、供应商合规);第三,体验怎么闭环(员工自助申请、发票/凭证管理、报销或直付、使用说明与咨询入口)。如果企业只上线“自选界面”,但后台仍靠人工对账、发票核验、供应商结算,那么体验会在高峰期快速崩坏,反而放大员工不满。

需要提醒的反例是:个性化福利并不适用于所有组织。对于高流动、低技能、标准化岗位占比高的行业,福利复杂化可能带来沟通成本与操作成本上升;这类企业更适合先把合规福利与健康安全做扎实,再逐步引入少量高频、易解释的弹性项目。接下来要解决的是“随时随地可解释”的体验问题。

3. 全流程移动化与实时体验

移动化不是把网页搬到手机上,而是让薪酬福利成为一种“可查询、可解释、可反馈”的日常体验。2026年员工对透明度的期待明显提高:工资条不再只是金额展示,还希望能看到关键口径(加班时数、绩效系数、补贴计算方式)、福利缴纳明细、个税累计、专项附加扣除影响等;管理者则希望在移动端完成调薪审批、奖金包分配确认、异常处理授权。

真正能降低工单的移动化体验,往往包含三类细节:结构化解释(每个薪资项的来源与公式可追溯)、异常提示(例如本月到手波动超过阈值,提示原因可能是个税累计或社保基数调整)、在线确认与申诉(员工在截止日前可一键提交问题,系统自动带出相关凭证与日志,减少“说不清”的拉扯)。但透明度也有边界:企业需要在隐私与透明之间做平衡,例如对比性强的指标(团队内薪酬分布)应仅提供给授权角色,并提供下载控制与水印,避免二次传播造成员工关系风险。价值跃迁之后,项目能否落地,取决于实施策略而不是功能清单。

表格2 薪酬福利整合特色功能与战略价值对应关系

| 特色功能 | 人才吸引 | 人才保留 | 成本优化 | 决策支持 | 风险控制 |

|---|---|---|---|---|---|

| AI薪酬洞察与模拟 | 中 | 高 | 高 | 高 | 中 |

| 个性化福利平台 | 高 | 高 | 中 | 中 | 中 |

| 移动化与实时体验 | 中 | 中 | 中 | 中 | 高 |

三、落地路径——2026年企业如何建设薪酬福利整合功能的三大关键

薪酬福利整合是典型的“技术+治理”工程:系统上线并不等于能力形成,必须通过目标对齐、数据治理、变革沟通把闭环跑起来。我们在复盘中看到,许多企业并不是选错了系统,而是把项目当作IT上线,忽略了规则统一与组织协同,最终在第一次年终奖或社保基数调整时暴露问题。

1. 战略对齐与目标先行

同样叫“薪酬福利整合”,目标不同,方案完全不同。若核心目标是降本增效,重点应放在核算自动化、流程标准化、共享中心运营指标;若核心目标是留才与激励升级,重点应放在岗位价值体系、绩效联动、预算模拟与个性化福利;若核心目标是合规风控,则需要优先建设规则引擎、审计留痕、权限与脱敏、对外申报闭环。目标不清会带来三个直接后果:第一,需求清单无限膨胀;第二,验收标准模糊;第三,上线后各方都觉得“不好用”。

建议在立项阶段形成“三张纸”:一张是业务目标与指标(例如核算周期从T+5到T+2、工单下降30%、对账差异率低于0.1%等);一张是范围边界(哪些法人、哪些城市、哪些用工类型先做,哪些后做);一张是治理约束(规则变更流程、数据权限原则、审计要求)。这些不是形式文件,而是后续冲突时的裁判依据。目标明确后,数据治理才有抓手。

2. 数据治理与安全保障

薪酬福利数据治理通常被低估,因为它看起来“不产生新功能”,但它决定了整合能否长期稳定。我们建议把数据治理拆成四步:主数据统一(人员、岗位、职级、成本中心、法人、城市等编码一致)、口径对齐(考勤工时、绩效结果、薪资项定义、福利缴纳规则的统一定义)、历史数据清洗(补发追补、跨月调整、离职结算等历史问题一次性处理)、权限与审计(字段级权限、导出控制、操作日志、敏感字段脱敏展示)。如果这四步缺一,AI洞察会被噪声干扰,移动化解释会因口径不一而引发争议,审计也难以闭环。

安全保障在2026年尤其需要“可证明”:不仅要有权限,还要能证明谁在什么时间、因为什么业务原因访问了哪些字段;不仅要脱敏展示,还要支持不同角色看到不同粒度(例如员工看个人明细、经理看团队汇总、HR看全量)。此外要警惕“数据过度集中”的副作用:集中并不等于放开访问,整合后反而要更严格地执行最小权限原则。数据底座稳了,才进入组织层面的变革管理。

3. 变革管理与持续沟通

薪酬福利最敏感的地方在于:它不仅是流程,更是信任。系统上线往往改变三类人的工作方式——HR从手工核算转为规则治理,业务经理从“口头确认”转为线上审批留痕,员工从“找HR问”转为自助查询与在线申诉。若没有分层培训与沟通,技术越先进,误解越容易放大。

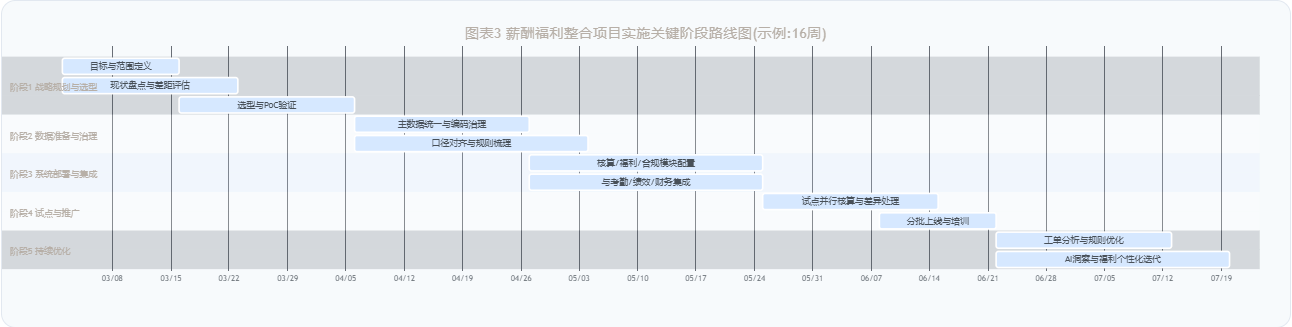

建议采用“三段式沟通”:上线前解释“为什么变”(效率、合规、体验的目标与边界);试点期强调“怎么用”(工资条解释、常见问题、申诉时限与证据要求);上线后持续“回收反馈”(工单类型、规则争议点、异常高频原因,推动规则优化)。同时要为管理者设置“例外处理”机制:例如紧急补发、特殊津贴、跨地调动的临时政策,必须有审批与留痕通道,否则一线会回到线下解决,造成系统口径失真。为了让落地节奏更可控,下面给出一条可执行的实施路线图。

结语

回到开篇问题:2026年企业如何建设薪酬福利整合功能?答案不是堆功能,而是先用“四大必备模块”把正确性与可治理性做成底座,再用“三大特色功能”把激励效能与员工体验做成差异化,最后用实施“三大关键”把闭环跑起来、把规则固化下来。

可直接执行的建议如下(适用于大多数中大型组织):

- 先定目标再定系统:用“核算周期、对账差异率、工单量、审计留痕覆盖率”等指标写清验收标准,并明确一期范围与二期迭代边界。

- 把规则当资产管理:建立薪资项与福利规则的版本库(生效期、适用人群、审批链、变更原因),避免知识只沉淀在个人经验里。

- 把数据治理前置到立项:主数据统一、口径字典、权限与脱敏方案与系统选型同步推进,否则上线后会用更高成本返工。

- 先做“可解释的透明”,再谈“完全透明”:工资条解释、异常提示、在线申诉可以显著降工单;团队对比类信息需要更严格的授权与传播控制。

- AI先从“差异清单与异常检测”做起:优先落地可审计、可复核、可量化收益的场景,再逐步扩展到调薪/奖金的情景模拟与策略建议。