-

行业资讯

INDUSTRY INFORMATION

【导读】 很多企业在薪酬管理系统选型时把注意力放在“标价”,上线后却被算薪定制、报税政策更新、接口对接、审计追溯升级等费用反复追加。本文从总拥有成本(TCO)视角,拆解4个与算薪和报税直接相关的隐形收费陷阱,并给出可执行的识别方法、合同条款抓手与验收口径。适合HRD/SSC负责人、财务与税务合规负责人、IT与采购共同阅读,帮助回答:薪酬管理系统选型如何避免算薪和报税隐形收费?

企业愿意为“算得快、报得准”付费并不奇怪;真正让预算失控的,往往不是功能本身,而是功能背后的边界定义:哪些算“标准能力”,哪些被包装成“增值服务”,哪些又被挪进“接口与运维”里。我们在多家企业的选型复盘里看到,隐形收费通常不是一次性“被坑”,而是以“需求变更—评估—报价—再变更”的形式,持续发生在算薪与报税的高频迭代场景中。要把这类成本拉回到可控区间,靠的不是“砍价”,而是用一套可检查的TCO框架,把不可见的成本显性化、条款化、验收化。

一、超越“标价”:薪酬系统选型必须用TCO思维框架

把薪酬系统当作一次性软件采购,通常会低估后续成本;把它当作“合规计算平台+数据连接器+审计底座”,才能把算薪与报税的真实费用算清楚。TCO不是财务术语的装饰,而是将隐形费前置到决策期的唯一办法。

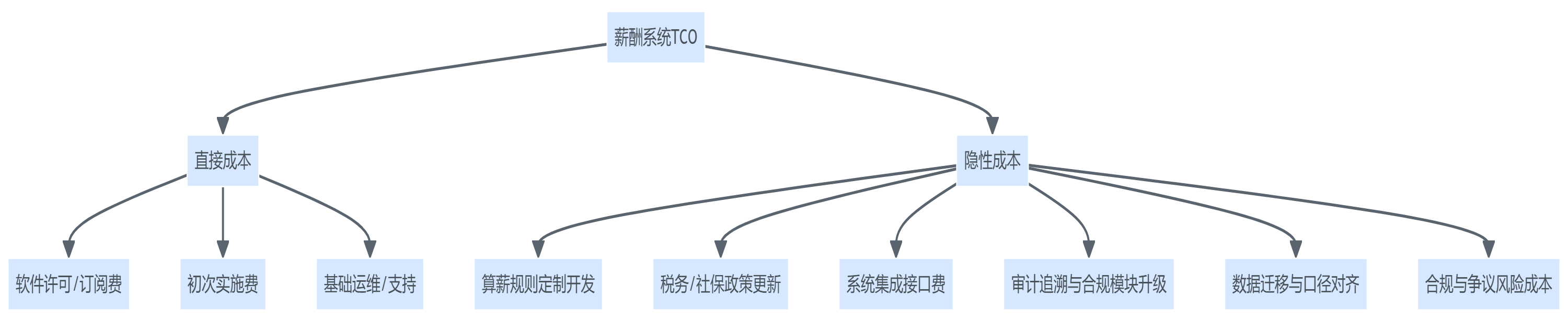

1. 薪酬系统TCO到底包含什么:直接成本与隐性成本的分层口径

在实践中,我们建议把薪酬管理系统选型的TCO拆成两层,避免被供应商的报价结构“带节奏”。

- 直接成本(显性):软件许可/订阅费、实施费、培训费(有些厂商会把培训打包在实施里)、基础运维费等。

- 隐性成本(高发):

- 算薪规则扩展与复杂场景适配(常以“定制”出现)

- 个税/社保/公积金政策更新与算法适配(常以“版本升级”“政策服务”出现)

- 与财务、税务申报、银行发薪、考勤绩效等系统对接(常以“接口费”“连接器费”出现)

- 审计追溯、操作留痕、权限分级、数据留存等合规能力(常以“高级版/企业版”出现)

- 数据治理成本:历史数据迁移、数据清洗、口径对齐、主数据维护

- 风险成本:错算、漏报、重复申报导致的补缴情形、员工争议与稽核压力(不一定直接体现在合同,但会体现在组织成本里)

一个很现实的判断标准是:凡是与“政策变化、组织变化、业务变化”相关的费用,都更可能是隐形费的来源。因为算薪与报税天然处在这三类变化的交汇点。

图表1:薪酬系统总拥有成本(TCO)构成图

2. 为什么算薪与报税最容易“长出”隐形费:三类机制决定了高频追加

算薪和报税看似是两个功能点,实则是一条链路:考勤绩效与异动数据进来→算薪引擎计算→个税社保算法→申报与缴费→回执与对账→封账与审计。隐形费高发,通常来自三类机制:

- 规则复杂度不可避免:行业不同、区域不同、用工形式不同,算薪规则必然分叉。若系统的规则配置能力不足,就会把“分叉”转成“定制人天”。

- 政策迭代不可预测但可预见:个税专项附加扣除、社保基数上下限、地方口径变动,频率不低。厂商若把政策适配做成收费项,企业就会被持续绑定。

- 连接依赖不可回避:报税需要对接申报平台,发薪需要对接银行,算薪又依赖考勤绩效。系统越封闭,接口越贵;接口越贵,后续变更越“被动”。

这里可以打一个类比(本模块仅用一次):TCO像冰山,采购价在水面上,而算薪与报税相关的隐形费往往在水面下、且随组织变化不断“长大”。接下来四个陷阱,基本都能在这套机制里找到根源。

二、陷阱一:算薪规则“定制化”的无底洞——薪酬管理系统选型如何避免算薪隐形收费?

算薪隐形费最常见的触发点,是供应商把复杂业务场景统称为“定制”;而企业在验证阶段又只看“能不能算”,没验证“能不能由业务人员配置”。要避免这一陷阱,关键在于把“算薪规则配置权”写进产品能力与合同边界。

1. 陷阱怎么发生:把复杂算薪场景切成碎片,按人天/按次收费

在选型现场,很多系统Demo会展示“一键算薪”。但上线后,企业才发现“一键”的前提是:规则已经被“开发好”。常见的收费触发场景包括:

- 多维提成:按品类、毛利、回款、达成率、门店/区域系数叠加;

- 计件/计时混合:生产计件+质量扣罚+夜班津贴+工龄补贴;

- 异动补发/追溯:员工调岗、补签、跨月补发导致历史月份重算;

- 多法人/多成本中心拆分:工资拆分到不同项目、不同法人承担;

- 灵活用工与外包并行:同一团队内合同工、派遣、外包、实习生口径不同。

如果系统的配置能力不足,上述每一类都会被定义成“非标准功能”,以项目形式报价:第一次做规则收费、第二次规则调整再收费、组织结构或薪资项变更又收费。企业常见的体验是:HR认为自己在“改公式”,厂商认为你在“改需求”,于是隐形费合理化。

2. 技术根源是什么:算薪引擎僵化 vs 可配置引擎的能力差异

从产品架构看,算薪引擎的差异决定了收费模式:

- 僵化引擎(更容易产生定制费)

- 规则以代码固化,配置界面只是开关;

- 复杂逻辑需要开发介入;

- 版本迭代带来回归测试,厂商更倾向于按次收费来覆盖风险。

- 可配置引擎(更容易控制成本)

- 支持可视化公式、条件分支、跨表取数;

- 支持规则版本管理、灰度、回滚;

- 支持模拟算薪、差异对比与可追溯解释(解释性很关键,减少争议)。

这里的判断标准不是“能不能做”,而是做的过程是否可被客户复用。如果每次都必须找厂商排期,那它就是成本不确定的系统。

3. 识别方法:用“现场配置验收”替代“结果演示”,把边界在选型期锁死

我们建议把“算薪规则验收”设计成可操作的测试题,而不是看PPT:

- 要求厂商现场配置(不是展示既有模板):给出你们真实的三类工资项组合(固定+浮动+扣罚),要求在现场从零配置出规则,并解释取数来源。

- 要求展示可追溯链路:随机抽一个员工的某一项奖金,系统能否说明:数据来自哪张表、经过哪些计算、被哪些规则影响。

- 验证跨月追溯与封账逻辑:补发/追溯时,系统是否能保留原账版本并生成差异报告。

- 明确“标准功能”清单:把你们的关键场景写入“标准支持范围”,避免落入“默认不支持”的灰区。

如果企业的算薪逻辑非常简单(例如人数少、固定工资为主、少量补贴且不跨区域),定制化的风险会显著降低;但一旦存在提成、跨地区社保、频繁异动,算薪规则的可配置能力就应该被视为“必选项”,而非“可选项”。

4. 规避策略:把“规则配置权”交还HR,同时为复杂组织保留治理边界

可落地的做法通常有三步:

- 在产品侧:优先选择可配置算薪引擎

- 关注:公式可视化、条件分支、取数口径、规则版本管理、模拟算薪、差异分析。

- 在合同侧:定义“算薪规则配置”属于标准交付

- 例如:约定“支持不少于X类工资项、Y类分摊规则、Z类追溯场景”,并明确超出范围的计价方式。

- 在组织侧:设置规则治理机制

- 由HR牵头、财务与IT参与,建立“规则变更申请—测试—审批—上线—封账”的流程,避免内部变更失控把外部成本抬高。

提醒一句:如果企业处在组织高速变动期(并购、区域扩张、用工形式切换),即便系统很强,也要预留规则治理与数据口径对齐的人力投入,否则“可配置”会变成“随意配置”,带来反向成本。下一部分的政策更新陷阱,本质上也是“变动管理”的延伸。

三、陷阱二:税务政策“更新服务”的持续绑定——薪酬管理系统选型如何避免报税隐形收费?

报税相关隐形费的典型做法,是把法定政策变化包装成“增值服务”,以升级费、政策包、维护费的形式持续收费。要破解这一点,企业必须把“政策性更新”的责任、频率、时效与费用写进合同与SLA。

1. 陷阱表现:政策一变就升级,升级就加价;不升级就风险自担

在个税与社保场景里,政策变化并不罕见:专项附加扣除口径更新、申报表结构调整、地方基数上下限变化、缴费口径调整等。隐形收费通常表现为:

- “基础版”只提供静态税率表:需要人工维护;一旦口径变化,厂商以“升级算法”收费。

- 按政策包收费:例如“年度政策适配包”“专项扣除同步包”,看似便宜,但长期叠加。

- 升级与实施绑定:升级可以免费,但升级实施/验证收费;或者升级必须走厂商实施团队。

- 时效不承诺:政策发布后多久上线没有承诺,导致企业被迫用手工补丁,后续再为“修正”付费。

这类费用最难谈判的原因是:企业天然害怕合规风险,厂商利用这一点把“必须做”变成“可收费”。

2. 管理根源:企业忽略了“政策迭代”是一项持续性工程

从管理视角看,税务政策更新不是一次性功能,而是持续性能力。企业在采购时容易犯两个错误:

- 把政策更新当作“售后”:售后就意味着可收费;但对薪税系统而言,政策适配更接近“核心产品能力”。

- 只谈价格不谈SLA:没有明确“政策发布—系统更新—客户可用”的时效要求,导致责任不清。

边界条件也要说清:如果企业存在大量非常规税务处理(例如复杂股权激励、跨境派遣税务、专项税优测算等),其中部分确实可能超出标准产品范围,需要专家服务。问题不在于“是否收费”,而在于哪些属于法定口径更新必须免费,哪些属于个性化咨询可以收费。

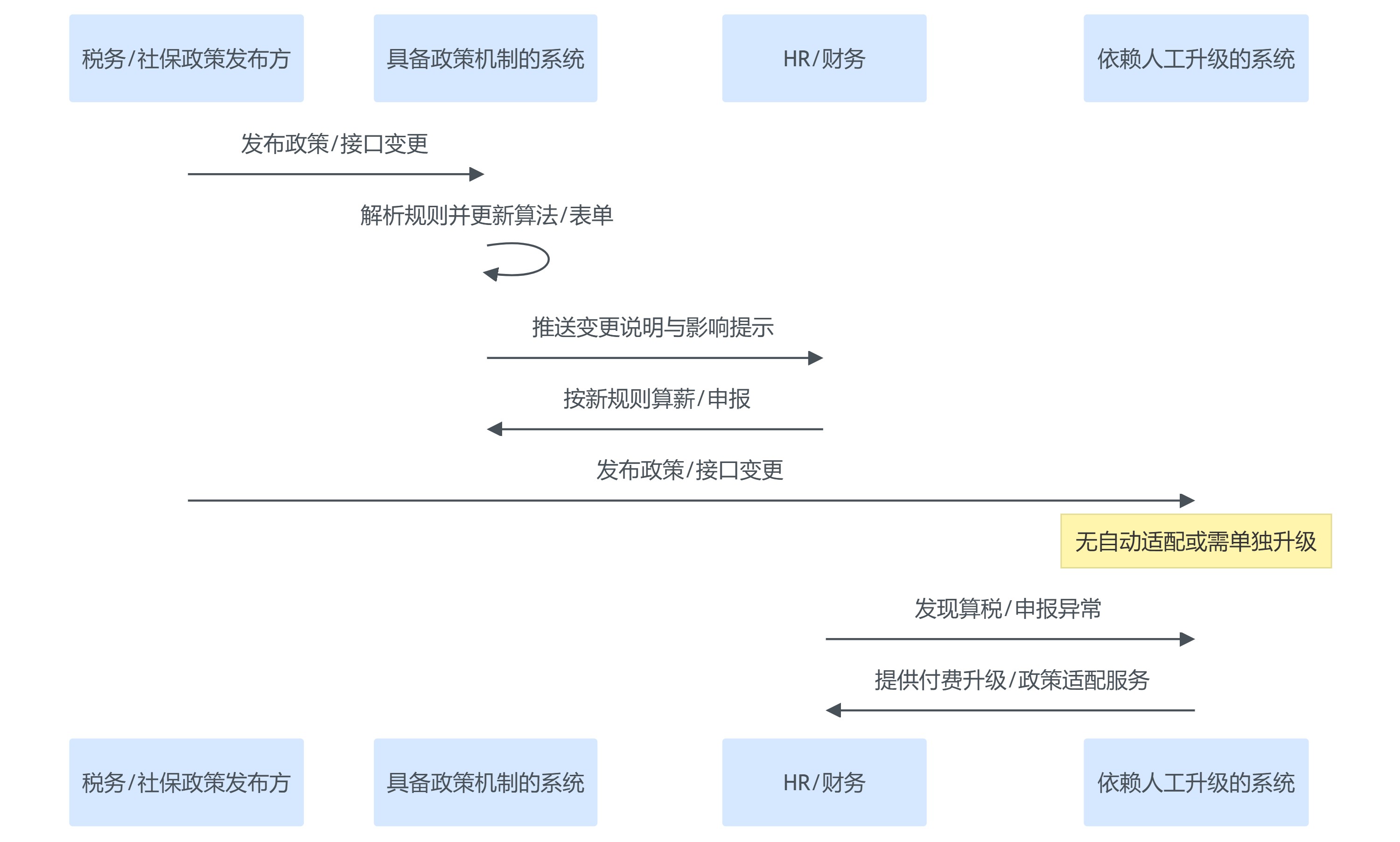

3. 识别方法:看历史更新记录与机制,不看口头承诺

我们建议用三类证据判断厂商是否会“靠政策吃饭”:

- 索取过去2-3年的更新记录:每次政策变化的发布时间、系统适配时间、发布说明、影响范围。

- 询问更新机制:是统一云端发布(客户自动获得),还是按客户逐个升级(更容易收费)。

- 核查与申报平台的兼容策略:申报接口或表结构变化时,厂商是否有预案与监控机制,而非等客户报错再处理。

图表2:税务政策更新响应流程对比

4. 规避策略:把政策更新写成“强制条款”,并建立内部校验与回执闭环

可执行的策略可以拆为合同、流程、技术三个层面:

- 合同条款

- 明确:法定政策更新(个税、社保、公积金、申报表结构、申报接口变更)属于订阅/维保范围内服务,不额外收费;

- 明确:政策发布后X个工作日内完成适配并可用(可按政策紧急程度分级);

- 明确:若未按SLA导致企业产生直接损失,责任如何界定(至少要有服务补偿与紧急响应承诺)。

- 内部流程

- 建立“政策变更监测—系统更新验证—抽样核对—正式封账/申报”的检查清单;

- 把“申报回执与算薪结果对账”固化为月度流程,避免把风险累积到稽核时集中爆发。

- 系统能力验证

- 验证专项附加扣除同步、累计预扣、年度汇算相关数据口径;

- 验证多主体申报与跨地区处理能力(对集团型企业尤关键)。

过渡提醒:当政策更新被锁进合同后,很多厂商会把成本转移到“接口”与“连接器”上,下一部分的接口陷阱往往是“替代收费口”。

四、陷阱三:系统集成“接口费”的暗礁

如果说算薪与报税是主干,那么接口就是血管;血管不通,主干功能再强也会被流程成本抵消。接口费之所以容易变成隐形费,是因为它处在HR、IT、财务与外部平台之间的责任交界处,最容易产生“谁来付、付多少、以后怎么改”的灰区。

1. 陷阱表现:按接口数量/类型收费,标准与非标准边界模糊

常见收费方式包括:

- 按接口数量收费:每增加一个系统对接(考勤、绩效、ERP、资金、网银、税务申报平台),增加一笔费用;

- 按数据流量或调用次数收费:对高频同步(考勤明细、绩效明细)特别不友好;

- “标准接口”名义上的限制:只提供导入导出模板算标准接口;真正的API需要额外购买;

- 后续维护费:接口上线便宜,但对方系统版本升级、字段变动、网络策略调整时,维护费另算。

在报税场景里,接口更复杂:不仅要把算税结果推送出去,还要接收回执、错误码、缴费结果,再回写封账与对账。这条链路如果被拆开收费,TCO很容易超预期。

2. 技术根源:系统封闭与私有协议,会把集成变成“厂商锁定”

接口成本的底层驱动,通常来自三个技术事实:

- 是否提供开放API平台:有无完整API文档、权限控制、限流、审计、沙箱环境。

- 是否支持标准协议:RESTful、Webhook、SFTP等标准方式,还是私有SDK。

- 是否有成熟连接器:与主流财务/ERP、考勤、OA、银行、税务工具的预置对接经验,会显著降低项目不确定性。

如果系统对外连接高度依赖厂商实施团队,企业的议价能力会随着上线推进而下降——因为一旦核心链路跑起来,替换成本陡增。这也是为什么接口费常被称为“后期才看见”的成本。

3. 识别方法:把接口当作“产品能力”验收,而不是“项目服务”报价

我们建议在选型期做三件事,把接口从“口头承诺”变成“可验证交付”:

- 索取API清单与文档样例:至少覆盖人员主数据、薪资结果、个税申报数据、发薪指令、回执回写等关键对象;没有文档的“接口能力”,基本不可控。

- 按业务链路列接口,而非按系统列接口:例如“发薪链路”包含哪些节点、每个节点的数据对象是什么、异常如何回滚,这比“对接某某系统”更接近真实成本。

- 明确变更计价规则:字段新增、频率调整、对方系统版本升级时如何计费;避免上线后被动接受“变更单”。

边界条件:如果企业内部IT能力很强,有自建集成平台(ESB/iPaaS),且厂商开放API充分,接口费可控性会大幅提升;反之,如果IT资源紧张、历史系统多、口径混乱,接口项目的管理成本也会显著上升,需要把“数据标准化”纳入TCO,而不是只盯供应商报价。

4. 规避策略:优先开放生态与标准连接器,把接口费用前置到合同与里程碑

可落地做法是:

- 产品选型偏好:开放API + 标准协议 + 连接器生态(能显著降低长期变更成本)。

- 合同策略:把关键接口纳入基础范围,或以“接口包”方式一次性锁定范围与价格;同时约定接口可用性、响应时间、故障处理SLA。

- 项目治理:接口实施与薪酬规则实施并行推进,避免“算薪都好了,接口卡死”导致上线拖延、预算追加。

提醒一句:当接口与政策更新都相对可控时,厂商还可能在“审计追溯”上做版本切割——这是最后一个隐形费高发点。

五、陷阱四:数据合规与“审计追溯”的功能阉割

薪酬系统的争议往往不是“有没有算”,而是“为什么这么算、谁改了、改前是什么”。审计追溯能力一旦被阉割,企业要么付费升级,要么用人工补证据;两者都会把成本推高,只是呈现形式不同。

1. 陷阱表现:基础版不提供完整留痕,稽核/仲裁/内控时才发现缺口

典型场景包括:

- 缺少全链路操作日志:无法定位是谁在何时改了规则/数据;

- 缺少计算过程解释:只能看到结果,看不到构成;员工质疑或审计抽查时难以举证;

- 缺少封账与版本管理:历史月份可以被修改且不可追溯,极易引发合规风险;

- 留存期限不足或导出受限:日志只保留3个月/6个月,超过要升级或付费延长。

这些能力平时不显山露水,但一旦遇到税务稽核、内部审计、员工申诉、劳动仲裁,企业会发现:缺的不是一个报表,而是一套证据链。这时再补,成本通常比一开始买对版本更高。

2. 风险根源:把审计当作“高级功能”,而不是薪酬合规的底座能力

从合规角度,薪酬数据具备高敏属性,且涉及财务入账与纳税申报。审计追溯能力缺失,会带来两类可见成本:

- 内部成本:HR/财务为解释口径反复核对,月结周期拉长;

- 外部成本:错算错报引发补缴与滞纳风险,或员工争议导致的补偿与声誉成本。

需要承认一个反例:如果企业规模小、人员稳定、工资项极少、数据变化很少,审计追溯的收益不一定立刻显性化。但只要企业有集团化倾向、跨区域用工、提成/奖金占比高,审计追溯就应当进入“必选清单”,否则风险会随业务复杂度放大。

3. 识别方法与规避策略:用“一键追溯测试”做选型硬门槛

我们建议把以下测试写入POC或验收环节:

- 随机抽一个员工、某个月、某个工资项(如绩效奖金),系统能否一键展示:

- 数据来源(考勤/绩效/异动/手工录入)

- 计算规则(公式、参数、适用条件)

- 变更记录(谁改了、何时改、改前改后)

- 影响范围(仅此人还是一类人、是否影响历史月份)

- 验证封账:封账后是否能限制修改,并支持走审批与留痕的“追溯更正”。

- 验证导出与留存:日志与追溯报告是否支持导出归档,留存期限是否满足企业内控与审计周期。

在合同层面,把“审计日志、追溯报告、封账机制”写成基础交付范围,而不是可选模块;并明确数据归属、留存地点(云/本地)、以及安全合规要求(权限分级、脱敏、访问审计)。这一部分谈不好,隐形费往往会以“合规模块升级包”形式出现。

结语

回到开篇的问题:薪酬管理系统选型如何避免算薪和报税隐形收费?答案不在于找到“最低价”,而在于用TCO把算薪、报税、接口、审计四条链路的边界提前锁定——能配置、能更新、能连接、能追溯,才是长期成本可控的前提。

为便于落地,我们把四类陷阱做成一张概览表,并给出一份可直接用于招采与POC的检查清单。

表格1:算薪与报税相关4类隐形收费陷阱概览

| 陷阱类型 | 核心表现 | 关键识别点(选型期) | 规避核心策略 |

|---|---|---|---|

| 算薪规则定制化 | 复杂场景按人天/按次收费 | 现场从零配置复杂规则+可追溯解释 | 选可配置算薪引擎;合同写明标准范围 |

| 政策更新服务 | 政策变动就收费升级 | 索取历史更新记录+更新机制 | 政策性更新写入SLA并默认免费 |

| 系统集成接口费 | 接口数量/维护反复收费 | API清单与文档、变更计价规则 | 选开放API与连接器;接口包前置锁价 |

| 审计追溯阉割 | 日志/封账/追溯需加钱 | 一键追溯测试、封账与留存验证 | 审计追溯列为标配;明确留存与权限 |

表格2:薪酬系统选型反陷阱清单(可直接用于POC/招采)

| 评估维度 | 关键考察问题(建议原样提问) | 期望厂商现场表现 | 合同核查要点 |

|---|---|---|---|

| 算薪灵活性 | 请现场配置一个含固定+提成+扣罚,且带条件分支的方案 | 可视化配置完成;支持模拟算薪与差 VARCHAR对比 | “规则配置”属标准能力;超范围计价透明 |

| 政策适应性 | 政策发布后你们平均多久完成适配?是否自动下发? | 能展示历史更新记录与机制 | 法定政策更新免费;写明时效与责任 |

| 集成能力 | 请提供API文档清单与沙箱/测试方式 | 标准API、权限与审计齐备;有对接案例 | 接口范围、维护方式、变更计价写清 |

| 审计追溯 | 抽查某员工某月奖金,能否一键追溯计算来源与变更记录? | 追溯链路完整、可导出归档;封账可控 | 审计日志留存期限、导出权、数据归属 |

最后给出4条可执行建议,便于企业在下一轮选型或续约谈判中直接使用:

- 把POC从“看结果”升级为“看过程”:算薪要看“规则如何配置、如何追溯”,报税要看“政策如何更新、回执如何闭环”。

- 把隐形费从“口头承诺”变成“合同条款+SLA+验收项”:尤其是政策更新时效、接口范围与变更计价、审计留存期限。

- 用跨部门小组做决策:HR负责规则与流程、财务负责入账与合规、IT负责接口与安全、法务负责条款边界,避免任何一方单独拍板。

- 用“可替换性”反向检验厂商锁定风险:API开放程度、数据导出能力、规则可迁移性越强,长期议价能力越强,隐形费越难发生。

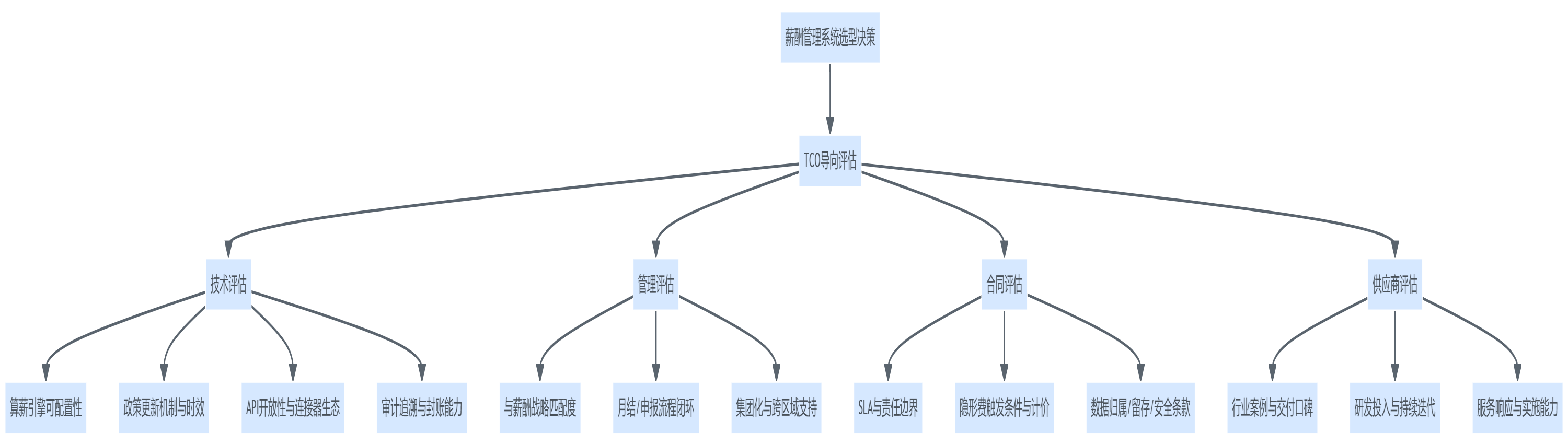

图表3:健康薪酬系统选型决策模型

如果企业愿意进一步精细化,还可以把上述清单转成招标评分表(技术分、商务分、风险分),并在投标阶段要求厂商按清单逐条应答——这样隐形费会显著减少,因为它在进入项目之前就失去了“模糊空间”。